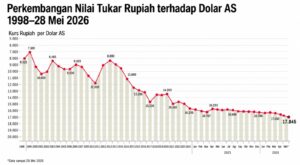

Pada 28 Mei 2026, Rupiah sempat menyentuh level terendah di Rp17.906 per dolar AS pada pukul 10.58 WIB sebelum akhirnya ditutup di Rp17.845 per dolar AS. Dibandingkan posisi awal tahun yang berada di kisaran Rp 16.233 per dolar AS, Rupiah telah melemah lebih dari 9% dalam lima bulan pertama tahun ini, menjadikannya salah satu mata uang dengan pelemahan year-to-date terdalam di kawasan Asia Tenggara.

Penyebab Rupiah Melemah: Faktor Eksternal

1. Perang Iran-AS & Harga Minyak

Indonesia masih mengimpor sekitar 50-60% kebutuhan BBM domestik. Ketika harga minyak dunia melonjak menembus US$100 per barel akibat konflik Iran-AS, Indonesia harus menanggung dua beban sekaligus. Pertama, nilai impor energi meningkat tajam dalam denominasi dolar AS, akibatnya kebutuhan dolar untuk pembayaran impor naik, dan menekan nilai tukar Rupiah. Kedua, lonjakan harga minyak berpotensi memperbesar beban subsidi energi pemerintah dan meningkatkan risiko pelebaran defisit fiskal mendekati batas 3% terhadap GDP.

2. The Fed: “Higher For Longer”

Data inflasi yang naik dan harga minyak yang masih tinggi, membuat ekspektasi pemangkasan suku bunga The Fed terus mundur, dan bahkan ada potensi naik. Selama The Fed mempertahankan suku bunga tinggi, carry trade ke rupiah tidak menarik. Carry trade adalah strategi dimana investor meminjam di negara berbunga rendah, dan menaruh dana tersebut di negara yang berbunga tinggi. Rupiah dulu menarik karena spread imbal hasil yang lebar. Tapi ketika spread antara US Treasury dan SBN Indonesia yang sebelumnya 300-400 bps kini menyempit ke sekitar 150-200 bps, maka SBN Indonesia tak lagi menarik, sehingga memicu capital outflow dan menekan Rupiah.

3. Tekanan dari Indeks Global (MSCI)

Ketika MSCI menghapus sejumlah saham Indonesia dari indeksnya, maka passive fund global yang menggunakan MSCI sebagai benchmark wajib menjual saham-saham tersebut, terlepas dari kondisi fundamental maupun harga pasar. Dalam proses tersebut, investor asing menerima dana hasil penjualan dalam bentuk Rupiah. Namun karena dana tersebut pada akhirnya akan dikembalikan ke investor global atau dialokasikan ulang ke negara lain, Rupiah yang diterima kemudian ditukarkan kembali ke dolar AS. Akibatnya, permintaan dolar meningkat signifikan di pasar valas domestik. Tekanan jual Rupiah pun bertambah, terutama menjelang effective date rebalancing indeks ketika volume transaksi asing biasanya melonjak tajam.

Penyebab Rupiah Melemah: Faktor Domestik

1. Fiskal APBN: Belanja Besar, Ruang Semakin Sempit

Defisit APBN pada QI-2026 tercatat mencapai Rp 240,1 T atau sekitar 0,93% terhadap PDB, melonjak lebih dari dua kali lipat dibanding periode yang sama tahun lalu yang berada di level 0,41% terhadap PDB. Kenaikan defisit terjadi karena belanja negara tumbuh sangat agresif (31,4%), sementara penerimaan negara hanya naik sekitar 10,5%.

Beberapa program prioritas seperti Makan Bergizi Gratis (MBG) dan Koperasi Desa (Kopdes) memang membutuhkan pendanaan besar. Namun di tengah kondisi Rupiah sedang melemah tajam, cadangan devisa mulai tergerus akibat intervensi, dan harga minyak global masih tinggi, pasar menilai belanja > pendapatan ini adalah sinyal bahaya. Meskipun target defisit APBN 2026 secara keseluruhan masih diproyeksikan berada di kisaran 2,68% terhadap PDB atau di bawah batas 3%, ruang manuver fiskal pemerintah dinilai semakin terbatas apabila tekanan eksternal terus berlanjut.

2. Danantara: Skala Besar, Transparansi Kecil

Berdasarkan kerangka hukum yang berlaku saat ini, laporan keuangan Danantara tidak diaudit secara reguler oleh lembaga negara independen seperti BPK maupun KPK. Pemeriksaan dilakukan melalui akuntan publik yang ditunjuk secara internal. Kondisi ini memunculkan pertanyaan serius terkait transparansi dan akuntabilitas pengelolaan aset negara. Ketika transparansi dinilai terbatas, persepsi risiko terhadap Indonesia ikut meningkat. Dalam kondisi global yang sudah penuh ketidakpastian, pasar cenderung mengurangi eksposur terhadap aset yang dianggap memiliki risiko tata kelola lebih tinggi. Akibatnya, tekanan terhadap arus modal asing dan Rupiah semakin besar.

3. Krisis Kepercayaan & Komunikasi Pemerintah Buruk

Ini yang paling sulit diukur tapi paling nyata dampaknya ke pasar. Pada 16 Mei 2026, di tengah Rupiah yang sudah melemah ke Rp 17.500+, Presiden Prabowo berkata di depan publik: “Selama Purbaya bisa senyum, tenang saja, enggak usah kalian khawatir itu. Mau dolar berapa ribu kek, kan kalian di desa-desa enggak pakai dolar.” Bagi pasar keuangan, masalahnya bukan sekadar akurasi pernyataan. Ketika kepala negara merespons krisis mata uang dengan meremehkan dampaknya, pasar membaca ini sebagai signal pemerintah tidak menganggap ini sebagai krisis yang membutuhkan respons serius. Dan ketika pemerintah tidak serius, pasar memutuskan untuk mengambil tindakan sendiri, yaitu menjual rupiah lebih cepat.

Apakah Rupiah Bisa Tembus Rp 20.000?

Secara fundamental, level Rp20.000 per dolar AS memang masih cukup jauh untuk saat ini. Namun, level tersebut juga bukan sesuatu yang mustahil apabila tekanan eksternal dan domestik terjadi secara bersamaan dalam waktu yang relatif singkat. Pengamat mata uang, Ibrahim Assuaibi, bahkan menyebut bahwa apabila Rupiah gagal bertahan di level Rp18.000 per dolar AS, risiko pelemahan lanjutan menuju Rp20.000 hingga Rp22.000 tidak bisa diabaikan.

Menurutnya, terdapat sejumlah skenario yang dapat mendorong pelemahan Rupiah lebih dalam:

– Dolar AS Terus Menguat

– Harga Minyak Dunia Melonjak

– Outflow Asing dari Pasar Obligasi

– Kekhawatiran terhadap Fiskal Indonesia

– Ketidakpastian Kebijakan Pemerintah

– Cadangan Devisa Turun Terlalu Cepat

– BI Dinilai Terlalu Lambat Bertindak

Meskipun begitu, Gubernur BI, Perry Warjiyo, masih meyakini bahwa nilai fundamental Rupiah berada di kisaran Rp16.200-Rp16.800 per dolar AS, dengan ekspektasi nilai tukar akan kembali mendekati level tersebut pada akhir 2026.

Apa Upaya Pemerintah Menjaga Rupiah?

1. BI Rate Hike 50 bps → 5,25%

BI menaikkan suku bunga sebesar 50 bps ke 5,25% dalam RDG 19–20 Mei 2026. Sesaat setelah pengumuman, Rupiah sempat menguat sekitar 0,48% ke level Rp17.620 per dolar AS. Namun penguatan tersebut tidak bertahan lama. Hal ini menunjukkan bahwa kenaikan suku bunga memang mampu memperlambat laju pelemahan Rupiah, tetapi belum cukup untuk menghilangkan sumber tekanannya. Bahkan, BCA Research memproyeksikan BI masih bisa menaikkan tambahan 50 bps pada akhir tahun 2026. Artinya, pasar melihat kemungkinan siklus pengetatan moneter masih belum selesai.

2. Purbaya Siapkan Rp2 Triliun per Hari untuk Beli SBN

Ketika investor asing menjual SBN secara agresif, yield obligasi pemerintah akan melonjak dan Rupiah ikut tertekan karena hasil penjualan dikonversi kembali ke dolar AS. Untuk mencegah spiral kepanikan tersebut, pemerintah mencoba hadir sebagai pembeli terakhir atau buyer of last resort, dengan menyiapkan dana hingga Rp2 triliun per hari. Namun, pasar memahami bahwa langkah ini lebih bersifat stabilisasi jangka pendek dibanding solusi permanen. Jika buyback dilakukan terus-menerus dalam jumlah besar, tekanan terhadap fiskal justru bisa meningkat karena menggunakan kas APBN di tengah ruang fiskal yang sudah terbatas.

3. Ekspor Satu Pintu melalui PT DSI

Presiden Prabowo resmi membentuk badan ekspor komoditas satu pintu melalui PT Danantara Sumberdaya Indonesia (DSI). Pemerintah menilai bahwa kebijakan ini dapat mengurangi kebocoran devisa hingga US$150 miliar per tahun akibat praktik under-invoicing, transfer pricing, serta pelarian devisa hasil ekspor (DHE) ke luar negeri. Selama ini, sebagian besar eksportir komoditas menerima pembayaran dalam dolar AS namun tidak seluruhnya masuk ke sistem keuangan domestik, ada yang disimpan di luar negeri. Melalui skema ekspor satu pintu, pemerintah ingin memastikan seluruh penerimaan dolar masuk dan tercatat di dalam negeri, sehingga tekanan terhadap Rupiah berkurang.

4. Aturan DHE: 100% Repatriasi, Konversi Maksimal 50%

Mulai 1 Juni 2026, eksportir sumber daya alam diwajibkan memasukkan 100% devisa hasil ekspor (DHE) ke dalam sistem keuangan Indonesia dan menempatkannya di bank-bank Himbara. Langkah ini dinilai positif karena berupaya memastikan dolar hasil ekspor tidak sepenuhnya mengalir ke luar negeri. Namun regulasi tersebut hanya mewajibkan maksimal 50% dari DHE dikonversi ke Rupiah. Artinya, setengah dari dana tersebut masih dapat tetap disimpan dalam bentuk dolar AS. Kebijakan ini memang membantu memperkuat cadangan likuiditas valas domestik, tetapi efek langsungnya terhadap penguatan Rupiah dinilai terbatas.

5. Pembatasan Pembelian Valas

BI juga menurunkan batas pembelian valuta asing tanpa underlying menjadi US$25.000 per entitas per bulan mulai Juni 2026. Tujuannya adalah mengurangi aktivitas spekulatif domestik terhadap dolar AS. Dalam jangka pendek, langkah ini dapat membantu meredam lonjakan permintaan dolar. Namun di sisi lain, sebagian investor asing berpotensi membaca kebijakan tersebut sebagai sinyal bahwa kontrol terhadap arus modal mulai diperketat. Persepsi seperti itu dapat menjadi tantangan tersendiri karena bertolak belakang dengan upaya pemerintah untuk tetap menarik arus modal asing masuk.

6. Intervensi Cadangan Devisa

BI juga terus melakukan intervensi langsung di pasar valas menggunakan cadangan devisa. Dalam empat bulan terakhir, posisi cadangan devisa Indonesia tercatat turun berturut-turut dari sekitar US$154,6 miliar pada Januari menjadi sekitar US$146,2 miliar pada April 2026. Artinya, lebih dari US$8 miliar telah digunakan untuk menjaga stabilitas Rupiah. Namun, meskipun intervensi dilakukan secara agresif, Rupiah tetap terus melemah dan bahkan sempat mencetak level terendah baru. Ini menunjukkan bahwa tekanan pasar yang dihadapi jauh lebih besar dibanding kemampuan intervensi yang dimiliki BI saat ini. Karena itu, penggunaan cadangan devisa tanpa perbaikan sentimen dan fundamental ekonomi hanya bersifat sementara.

7. Panda Bonds & Diversifikasi Mata Uang

BI juga mulai mendorong diversifikasi sumber pendanaan melalui penerbitan obligasi berdenominasi yuan seperti Panda Bonds dan Dim Sum Bonds untuk mengurangi ketergantungan Indonesia terhadap dolar AS dalam jangka panjang sekaligus memperluas basis investor global. Intinya, jika sebagian pembiayaan dan transaksi internasional Indonesia mulai menggunakan yuan, maka kebutuhan terhadap dolar AS dapat berkurang secara bertahap sehingga tekanan terhadap Rupiah saat dolar menguat juga bisa lebih terkendali.

Kesimpulan: Indonesia Sedang Apa?

Secara fundamental, Indonesia sebenarnya belum berada dalam kondisi krisis. Pertumbuhan ekonomi QI-2026 masih tercatat solid di level 5,6%, inflasi tetap berada dalam target Bank Indonesia, dan cadangan devisa masih berada di atas batas aman. Secara angka, kondisi Indonesia belum dapat dikategorikan buruk. Namun yang mulai menjadi masalah adalah kepercayaan pasar terhadap arah kebijakan dan kondisi Indonesia ke depan. Investor melihat tekanan terhadap Rupiah terus meningkat di tengah belanja pemerintah yang besar, ketidakpastian kebijakan, kekhawatiran terhadap tata kelola, serta tekanan global dari dolar AS dan suku bunga tinggi The Fed. Akibatnya, pasar mulai lebih berhati-hati menempatkan dana di Indonesia.

Ketika kepercayaan mulai menurun, investor asing cenderung meminta imbal hasil lebih tinggi untuk membeli obligasi Indonesia atau bahkan memilih keluar dari pasar domestik. Dampaknya terlihat dari Rupiah yang terus melemah dan yield obligasi pemerintah yang naik. Jadi masalah utama Indonesia saat ini bukan karena ekonominya sudah buruk, melainkan karena pasar mulai khawatir arah risikonya semakin membesar jika tidak segera ditangani dengan kebijakan yang lebih meyakinkan dan konsisten.

Rekomendasi

Dalam kondisi pasar saat ini, investor sebenarnya sudah bisa mulai masuk ke pasar obligasi dengan akumulasi bertahap atau cicil perlahan karena volatilitas pasar masih tinggi dan arah Rupiah belum sepenuhnya stabil. Jika Rupiah menembus Rp18.000+ per dolar AS dan bertahan di level tersebut, pasar kemungkinan akan mulai mengantisipasi tambahan kenaikan BI Rate sebesar 25–50 bps. Dalam skenario itu, harga obligasi, terutama tenor panjang berpotensi kembali mengalami tekanan.

Untuk saat ini, tenor menengah 7–10 tahun menjadi pilihan paling menarik. Alasannya karena yield sudah berada di kisaran 6,7–7,0%, cukup tinggi untuk memberikan return yang menarik, dan risiko volatilitas harganya masih lebih terkontrol dibanding tenor sangat panjang.

Sementara itu, tenor panjang di atas 15 tahun memang mulai menarik dari sisi valuasi karena yield sudah naik cukup tinggi. Namun tenor panjang saat ini masih sangat sensitif terhadap pelemahan Rupiah, kenaikan yield global, dan potensi tambahan rate hike dari BI. Artinya, jika tekanan pasar berlanjut, harga obligasi tenor panjang masih bisa turun lebih dalam lagi dalam jangka pendek. Jadi, tenor panjang belum cocok untuk strategi agresif atau trading jangka pendek. Namun bagi investor dengan horizon investasi panjang dan strategi hold-to-maturity, tenor panjang justru sudah bisa mulai diakumulasi bertahap.

DISCLAIMER

Laporan analisis ini diterbitkan oleh PT Fawz Finansial Indonesia dan disusun berdasarkan informasi, data, serta sumber yang dianggap dapat dipercaya pada saat laporan ini dibuat. Namun demikian, PT Fawz Finansial Indonesia tidak memberikan jaminan ataupun representasi, baik secara tersurat maupun tersirat, mengenai keakuratan, kelengkapan, ketepatan waktu, maupun keandalan dari informasi yang disajikan dalam laporan ini. Informasi, data, asumsi, maupun estimasi yang digunakan dalam laporan ini dapat berubah sewaktu-waktu tanpa pemberitahuan terlebih dahulu seiring dengan perubahan kondisi pasar, ekonomi, kebijakan pemerintah, maupun faktor lainnya yang relevan.

Seluruh opini, pandangan, estimasi, maupun proyeksi yang tercantum dalam laporan ini merupakan penilaian pada saat laporan disusun dan dapat berubah sewaktu-waktu tanpa kewajiban bagi PT Fawz Finansial Indonesia untuk memperbarui atau merevisi laporan ini. Pernyataan yang bersifat proyeksi atau forward-looking statement mengandung ketidakpastian serta berbagai asumsi yang dapat menyebabkan hasil aktual berbeda secara material dari yang diperkirakan.

Laporan ini disediakan semata-mata untuk tujuan informasi dan tidak dimaksudkan sebagai, serta tidak dapat ditafsirkan sebagai, penawaran, ajakan, rekomendasi, atau nasihat investasi untuk membeli, menjual, atau mempertahankan instrumen keuangan apa pun, termasuk namun tidak terbatas pada saham, obligasi, surat utang, derivatif, maupun instrumen pasar keuangan lainnya. Informasi yang terkandung dalam laporan ini tidak mempertimbangkan tujuan investasi, kondisi keuangan, maupun kebutuhan khusus dari setiap individu atau pihak tertentu.

PT Fawz Finansial Indonesia menyatakan bahwa tidak memiliki kepentingan finansial maupun hubungan afiliasi dengan emiten atau instrumen keuangan yang dibahas dalam laporan ini. Informasi dan analisa yang disampaikan disusun secara independen berdasarkan sumber yang dianggap dapat dipercaya.

Investasi pada instrumen keuangan mengandung berbagai risiko yang terkandung di dalamnya, termasuk tidak terbatas pada risiko pasar, risiko likuiditas, risiko kredit, risiko suku bunga, risiko nilai tukar, serta risiko ekonomi, politik, dan geopolitik yang dapat mempengaruhi nilai maupun kinerja investasi. Nilai investasi dapat mengalami kenaikan maupun penurunan, dan investor berpotensi kehilangan sebagian atau seluruh modal yang diinvestasikan. Kinerja historis tidak mencerminkan dan tidak menjamin kinerja di masa yang akan datang.

Setiap keputusan investasi yang diambil berdasarkan informasi dalam laporan ini sepenuhnya merupakan tanggung jawab pembaca atau investor. Pembaca disarankan untuk melakukan analisis independen serta mempertimbangkan tujuan investasi, kondisi keuangan, dan profil risiko masing-masing sebelum melakukan keputusan investasi, termasuk apabila diperlukan dengan berkonsultasi kepada penasihat keuangan profesional.

Sejauh diperbolehkan oleh peraturan perundang-undangan yang berlaku, PT Fawz Finansial Indonesia, termasuk direksi, komisaris, karyawan, analis, maupun pihak afiliasi lainnya, tidak bertanggung jawab atas segala kerugian langsung, tidak langsung, insidental, konsekuensial, maupun kerugian lainnya yang timbul sebagai akibat dari penggunaan atau ketergantungan terhadap informasi yang terdapat dalam laporan ini.

Seluruh isi laporan ini merupakan milik PT Fawz Finansial Indonesia dan dilindungi oleh ketentuan hak cipta yang berlaku. Tanpa persetujuan tertulis sebelumnya dari PT Fawz Finansial Indonesia, laporan ini tidak boleh direproduksi, didistribusikan, dipublikasikan, atau digunakan kembali, baik sebagian maupun seluruhnya, untuk tujuan apa pun. Dengan menerima dan membaca laporan ini, pembaca dianggap telah memahami serta menyetujui seluruh ketentuan yang tercantum dalam disclaimer ini.