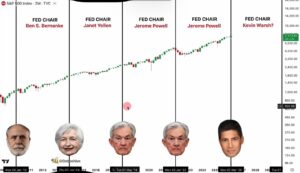

Jerome Powell akan selesai menjabat sebagai Ketua The Fed pada tanggal 15 Mei 2026, namun dia akan tetap berada di The Fed sebagai Gubernur sampai tahun 2028. Artinya, pengaruh Powell masih ada, tapi dia bukan lagi decision maker utama lagi. Adapun penggantinya Kevin Warsh, saat ini masih menunggu proses akhir konfirmasi di US Senate. Transisi ini berpotensi menjadi “regime change” dalam arah kebijakan moneter AS, yang dimana dapat berdampak ke ekspetasi suku bunga global, pergerakan yield, hingga aliran dana ke emerging markets.

Sebelumnya, proses pelantikan Warsh sempat berisiko tertunda karena isu politik investigasi DOJ (Department of Justice) terhadap Powell, yang membuat beberapa senator termasuk Thom Tillis menahan dukungan dan tidak mau melakukan voting untuk nominasi Warsh. Namun setelah investigasi tersebut resmi dihentikan, dukungan kembali mengalir dan proses konfirmasi kini berjalan cukup mulus. Jika pun ada penundaan, diperkirakan hanya bersifat teknis dalam hitungan hari, sehingga secara base case, Warsh tetap akan resmi menjabat sebagai Ketua sekitar atau tepat pada 15 Mei.

Warsh: Hawkish atau Dovish?

- 2006-2011: Hawkish Keras

Warsh awalnya dikenal sebagai salah satu yang paling hawkish di FOMC. Ia secara konsisten menyoroti risiko inflasi, bahkan di tengah krisis finansial 2008 ketika mayoritas anggota mendukung stimulus agresif sebagai langkah penyelamatan ekonomi. Puncaknya di 2010–2011, saat ia menjadi salah satu penentang utama program QE2 senilai $600 miliar yang didorong oleh Bernanke. Warsh menilai kebijakan tersebut berisiko memicu gelembung aset serta tekanan inflasi jangka panjang. Ketika QE tetap dijalankan, ia memilih untuk mengundurkan diri. - 2021-2025: Bergeser ke Dovish

Dalam berbagai tulisan dan pidatonya di sepanjang 2023–2025, Warsh mulai mengkritik kebijakan The Fed dari sudut pandang yang berbeda. Ia menilai kebijakan moneter justru terlalu ketat dan dipertahankan terlalu lama. Menurutnya, inflasi yang melonjak pada 2022 sejatinya sudah mereda, dan pasar telah lebih dulu mengantisipasi penurunan tersebut sebelum tercermin dalam data resmi. Ia juga mengkritik pendekatan The Fed yang terlalu bergantung pada data historis (backward-looking), sehingga terlambat merespons dinamika pasar. Dampaknya, kebijakan dinilai menjadi over-tightening dan memberikan tekanan berlebih pada perekonomian. - 2026: Cenderung Dovish

Di hearing April 2026, Warsh menyatakan bahwa kebijakan tarif dari Trump bukan alasan untuk mempertahankan suku bunga tinggi. Ia menilai dampak inflasi dari tarif bersifat sementara, sehingga tidak memerlukan respons moneter yang agresif. Secara tidak langsung, ini mengindikasikan bahwa Warsh cenderung mendorong penurunan suku bunga pada 2026.

Agenda Besar Warsh

1. Regime Change: Mengubah Cara Fed Beroperasi

Dalam hearing April 2026, Warsh berulang kali menekankan konsep regime change. Ia menegaskan bahwa yang dimaksud bukan perubahan struktur kelembagaan The Fed, melainkan transformasi pada framework, komunikasi, dan proses pengambilan kebijakan. Selama era Powell, The Fed dikenal sangat transparan melalui forward guidance, dot plot proyeksi suku bunga, serta konferensi pers rutin. Warsh justru ingin mengurangi, bahkan berpotensi menghapus pendekatan tersebut.

Dampak ke pasar: Hilangnya forward guidance akan menghilangkan ekspektasi yang selama ini digunakan pasar. Setiap rapat FOMC berpotensi menjadi high uncertainty event, dengan hasil yang lebih sulit diprediksi. Akibatnya, volatilitas pasar akan naik dan yield obligasi cenderung naik karena ketidakpastian tersebut.

2. Suku Bunga: Ada Ruang Pangkas, Tapi Tak Bisa Sesuai Keinginan Trump

Warsh menyampaikan bahwa terdapat “ruang untuk menurunkan suku bunga tanpa memicu inflasi,” yang diinterpretasikan pasar sebagai sinyal dovish dan mendorong ekspektasi dua kali penurunan suku bunga di 2026. Namun, secara institusional, keputusan tersebut tidak berada sepenuhnya di tangan ketua The Fed. Kebijakan moneter tetap ditentukan melalui voting FOMC, dan komposisi saat ini menunjukkan tingkat perpecahan yang tinggi. Pada pertemuan terakhir di bawah Powell, bahkan muncul empat suara dissenting.

Dampak ke pasar: Pasar saat ini pricing-in ekspektasi cut yang mungkin terlalu optimistis. Jika FOMC tidak mendukung arah kebijakan Warsh, maka yield berpotensi naik tajam.

3. Inflasi: Bakal Didefinisikan Ulang

Warsh mengindikasikan perlunya evaluasi ulang terhadap cara The Fed mengukur dan merespons inflasi. Ia menilai lonjakan inflasi 2022 tidak hanya merupakan kesalahan kebijakan, tetapi juga kegagalan metodologi, khususnya ketergantungan berlebih pada data historis seperti CPI. Ke depan, ia mendorong pendekatan yang lebih forward-looking, dengan mempertimbangkan sinyal pasar sebagai indikator awal. Ini secara teori lebih responsif, tapi juga lebih rentan terhadap false signals dari pasar yang bisa over-react terhadap berita jangka pendek.

Dampak ke pasar: Perubahan framework ini berimplikasi besar terhadap model prediksi kebijakan moneter. Pelaku pasar, termasuk fund manager dan bank sentral negara berkembang, perlu menyesuaikan model mereka, yang dalam jangka pendek akan meningkatkan ketidakpastian selama masa transisi.

4. Balance Sheet: QT Dilanjutkan Agresif

Warsh secara eksplisit menyatakan keinginannya untuk membawa neraca The Fed ke level yang lebih ramping. Artinya, kebijakan Quantitative Tightening (QT) akan tetap dilanjutkan, bahkan berpotensi dipercepat. Dengan posisi kepemilikan obligasi The Fed yang masih di atas $7 triliun, pengurangan neraca berarti pasar harus menyerap lebih banyak supply obligasi tanpa dukungan pembelian dari bank sentral.

Dampak ke pasar: Tekanan supply di pasar obligasi AS akan meningkat, terutama pada tenor panjang. Hal ini berpotensi mendorong kenaikan yield global dan memperlebar spread obligasi, termasuk pada Surat Berharga Negara (SBN) Indonesia.

5. Independensi: Presiden Boleh Bicara Soal Suku Bunga

Warsh menegaskan bahwa independensi kebijakan moneter tetap krusial. Namun, ia juga menyatakan bahwa presiden tetap berhak menyampaikan pandangan terkait suku bunga, tanpa dianggap melanggar independensi tersebut. Pernyataan ini menciptakan ambiguitas: di satu sisi menjaga persepsi independensi, namun di sisi lain membuka ruang interpretasi terhadap potensi pengaruh politik.

Dampak ke pasar: Jika pasar menilai kebijakan The Fed mulai terpengaruh tekanan politik, terutama dalam konteks dorongan penurunan suku bunga, maka kredibilitas bank sentral dapat tergerus. Dampaknya akan paling terasa pada aset berisiko, khususnya mata uang dan obligasi negara emerging markets yang sensitif terhadap perubahan persepsi tersebut.

Skenario Suku Bunga di Tangan Warsh

- Skenario A: Berhasil Cut Rates di 2026

Dampaknya:

– US 10Y Yield turun ke bawah 4% (positif untuk emerging markets)

– Spread SBN vs UST melebar (asing berpotensi masuk ke Indonesia)

– Rupiah bisa menguat ke kisaran 16.800-17.000

– Bank Indonesia punya ruang untuk pangkas suku bunga (mendorong likuiditas domestik) - Skenario B: Hold Sampai Akhir 2026

Dampaknya:

– US 10Y Yield tetap stabil di 4.3%-4.6% (tekanan untuk emerging markets)

– Spread SBN vs UST tipis (asing berpotensi keluar ke Indonesia)

– Rupiah tetap di kisaran 17.000-17.500 (volatilitas tinggi)

– BI terjebak: tidak bisa cut tanpa risiko rupiah, tidak bisa hike tanpa membunuh pertumbuhan ekonomi - Skenario C: Ada konflik Warsh VS FOMC

Dampaknya:

– US 10Y Yield tembus 5% (sell off besar di obligasi AS)

– Yield SBN bisa naik ke 7.5%-8%, harga obligasi turun dalam

– Rupiah berpotensi tembus di atas 18.000

– BI bisa terpaksa melakukan emergency hike rate untuk jaga rupiah

Secara Historis: Kemana Arah Market Setiap Pergantian Ketua The Fed?

Secara historis, setiap pergantian Ketua The Fed menunjukkan pola yang relatif konsisten. Indeks S&P 500 cenderung melanjutkan tren kenaikan, sementara Bitcoin justru mengalami koreksi signifikan, bahkan dalam beberapa siklus mencapai 60–80%.

Dalam fase ketidakpastian, terutama saat terjadi transisi pemimpin kebijakan moneter, aliran modal global umumnya tidak keluar dari pasar, tetapi berotasi ke aset yang dianggap lebih “aman”. Secara struktur, dana institusi besar, seperti pension funds, sovereign wealth funds, dan asset managers, tidak memiliki fleksibilitas untuk berpindah ke aset seperti kripto dalam skala besar. Oleh karena itu, aliran dana tersebut biasanya berputar ke US Treasuries, large-cap equities, dan blue-chip stocks. Inilah yang membuat S&P 500 tetap resilient likuiditas global mengetat atau terjadi perubahan kepemimpinan di The Fed.

Sebaliknya, Bitcoin tidak mendapatkan dukungan dari aliran dana tersebut. Dalam kondisi ketidakpastian, investor cenderung mengurangi eksposur pada aset yang sensitif terhadap likuiditas dan berisiko tinggi. Tanpa dukungan institutional flow, Bitcoin menjadi lebih rentan terhadap tekanan, khususnya ketika yield meningkat dan dolar AS menguat.

Apakah Historis Akan Terulang (S&P Naik, BTC Turun)?

Dalam jangka pendek, probabilitasnya masih tinggi. Kondisi makro saat ini masih mendukung pola tersebut: harga minyak yang tetap tinggi menjaga tekanan inflasi, sehingga The Fed cenderung mempertahankan kebijakan higher for longer. Selama inflasi belum menunjukkan tren penurunan yang stabil, yield US Treasury akan tetap elevated, yang berarti likuiditas global masih ketat. Dalam kondisi seperti ini, S&P 500 berpotensi tetap kuat, ditopang oleh earnings dan aliran dana institusi. Sebaliknya, Bitcoin cenderung tertahan karena sensitivitasnya terhadap likuiditas yang tinggi.

Namun, ada faktor baru yang berpotensi mengubah dinamika ke depan, yaitu kemungkinan disahkannya Clarity Act. Jika regulasi ini benar-benar terealisasi, hambatan institusional terhadap investasi di crypto akan berkurang, membuka ruang bagi aliran dana yang lebih besar dan lebih stabil ke Bitcoin. Dampaknya bukan langsung jangka pendek, tetapi lebih ke perubahan struktural dalam jangka menengah, dimana Bitcoin bisa menjadi lebih tahan terhadap tekanan makro, bahkan berpotensi outperform jika didukung oleh penurunan yield ke depan.

Rekomendasi

Di bawah Kevin Warsh, arah pasar obligasi cenderung memasuki fase yang lebih ketat, meskipun tidak dalam bentuk hawkish ekstrem. Kombinasi antara fokus pada kredibilitas inflasi, kecenderungan higher for longer, serta potensi kelanjutan (atau percepatan) QT akan menjaga yield tetap tinggi di fase awal. Di saat yang sama, berkurangnya forward guidance berpotensi meningkatkan volatilitas, sehingga pergerakan yield akan lebih tidak stabil dan sulit diprediksi. Akibatnya, tekanan terhadap harga obligasi, terutama tenor panjang, masih akan berlanjut, baik di US Treasury maupun pasar global termasuk obligasi Indonesia.

Strategi yang disarankan:

– Tetap fokus pada tenor pendek hingga menengah untuk menjaga stabilitas portofolio di tengah risiko higher for longer

– Hindari masuk terlalu agresif pada tenor panjang sebelum ada kejelasan arah kebijakan, karena risiko capital loss masih tinggi

– Siapkan fleksibilitas untuk switch ke tenor panjang saat kredibilitas kebijakan Warsh terbentuk dan terdapat indikasi penurunan yield, untuk potensi capital gain