PT Fawz Finansial Indonesia

Newsletter Bonds Market

15 Juni 2025

Benchmark Series

| Series | Maturity Date | Coupon | Price 02/6/2025 | Price 13/6/2025 | Price Changes |

| FR0106 | 15 Aug 2040 | 7,125% | 101.60 | 102.10 | 0.5% |

| FR0103 | 15 Jul 2035 | 6,750% | 99.85 | 100.60 | 0.8% |

| FR0104 | 15 Jul 2030 | 6,500% | 100.70 | 101.05 | 0.3% |

| FR0098 | 15 Jun 2038 | 7,125% | 102.10 | 102.85 | 0.7% |

| FR0097 | 15 Jun 2043 | 7,125% | 101.65 | 101.90 | 0.2% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0105 | 97.70 | 8,286.08 | 49.00 |

| FR0103 | 100.23 | 4,194.92 | 207.00 |

| FR0104 | 100.76 | 2,366.17 | 61.00 |

| FR0104 | 101.22 | 2,720.88 | 122.00 |

| FR0056 | 102.74 | 2,563.90 | 43.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0106 | 6,90% | 7,34% | 98,04 | 102,10 | 97,71 | 101,30 |

| FR0103 | 6,28% | 7,21% | 96,65 | 103,60 | 96,65 | 102,90 |

| FR0104 | 6,05% | 7,06% | 97,50 | 102,20 | 96,50 | 101,45 |

| FR0098 | 6,21% | 7,24% | 99,15 | 108,80 | 98,05 | 107,80 |

| FR0097 | 6,34% | 7,49% | 96,20 | 108,80 | 94,99 | 108,05 |

Macro Highlights

(1- 15 Juni 2025)

Amerika Serikat

- PMI Manufaktur

PMI Manufaktur Global AS S&P direvisi lebih rendah menjadi 52 pada Mei 2025 dari awal 52,3 tetapi tetap jauh di atas 50,2 di masing-masing dua bulan sebelumnya.

- Penjualan Ritel

Penjualan ritel di AS naik tipis 0,1% secara bulanan pada April 2025, setelah revisi kenaikan 1,7% pada Maret. Secara tahunan, pertumbuhan tetap stabil di 5,2% yoy, sama seperti bulan sebelumnya.

- Neraca Dagang, Ekspor dan Impor

Kesenjangan perdagangan AS menyempit tajam menjadi $61,6 miliar pada April 2025, terendah sejak September 2023, dibandingkan dengan kesenjangan $138,3 miliar pada Maret. Impor menyusut 16,3% ke level terendah enam bulan sebesar $351 miliar, setelah melonjak ke level tertinggi sepanjang masa sebesar $419,4 miliar pada Maret. Sementara ekspor naik 3% ke rekor $289,4 miliar.

- Indeks Harga Konsumen (CPI)

Indeks Harga Konsumen AS naik 0,1% bulan ke bulan pada Mei 2025, melambat dari kenaikan 0,2% pada April dan gagal memenuhi ekspektasi pasar untuk kenaikan 0,2%. Sementara secara tahunan, CPI AS naik untuk pertama kalinya dalam empat bulan menjadi 2,4% pada Mei 2025 dari 2,3% pada April, terendah sejak 2021, tetapi masih di bawah ekspektasi 2,5%. Selain itu, inflasi inti tahunan yang tidak termasuk harga pangan dan energi yang fluktuatif, tetap di 2,8%, bertahan di level terendah tahun 2021, sementara ekspektasi mengarah ke kenaikan ke 2,9%. CPI inti bulanan juga naik tipis 0,1%, di bawah 0,2% pada bulan April dan ekspektasi 0,3%.

- Indeks Harga Produsen (PPI)

Harga produsen AS naik tipis 0,1% bulan ke bulan pada Mei 2025, menyusul penurunan 0,2% yang direvisi naik pada April dan dibandingkan dengan perkiraan kenaikan 0,2%. Sementara secara tahunan naik tipis menjadi 2,6% pada Mei 2025 dari 2,5% yang direvisi naik pada April, sesuai dengan ekspektasi pasar. Adapun, harga produsen inti naik 0,1%, jauh di bawah perkiraan kenaikan 0,3%. Secara tahunan naik 2,6%, sesuai dengan ekspektasi, setelah kenaikan 2,5% yang direvisi naik pada April. Angka inti tahunan melambat menjadi 3% dari 3,2% sementara perkiraan menunjuk ke 3,1%.

- Klaim Pengangguran Awal

Klaim pengangguran awal di AS tetap stabil di angka 248.000 pada minggu pertama bulan Juni, tidak berubah dari angka revisi minggu sebelumnya dan menentang ekspektasi pasar yang memperkirakan penurunan menjadi 240.000. Angka tersebut tetap berada pada level tertinggi sejak awal Oktober 2024.

China

- PMI Manufaktur

PMI Manufaktur Umum Caixin Tiongkok secara tak terduga turun ke 48,3 pada Mei 2025, turun dari 50,4 pada April dan meleset dari perkiraan 50,6, menandai kontraksi pertama di sektor tersebut dalam delapan bulan. Pembacaan terbaru juga mewakili penurunan paling tajam sejak September 2022, karena output menyusut untuk pertama kalinya dalam 19 bulan dan pada laju tercepat sejak November 2022, sementara pesanan baru berkontraksi pada tingkat paling tajam sejak 2022.

- PMI Service

PMI Layanan Umum Caixin China naik menjadi 51,1 pada Mei 2025, naik dari level terendah tujuh bulan pada April sebesar 50,7 dan sejalan dengan prakiraan pasar. Pembacaan terbaru mengisyaratkan ekspansi yang lebih kuat di sektor jasa, didukung oleh pertumbuhan yang lebih cepat dalam bisnis dan aktivitas baru, meskipun terjadi penurunan baru dalam pesanan ekspor baru karena ketidakpastian atas tarif AS.

- Cadangan Devisa

Cadangan devisa Tiongkok naik sebesar USD 3,6 miliar menjadi USD 3,285 triliun pada Mei 2025, naik dari USD 3,282 triliun pada April, menandai level tertinggi sejak September lalu.

- Indeks Harga Konsumen

Harga konsumen Tiongkok turun sebesar 0,1% yoy pada bulan Mei 2025, menyamai penurunan yang terlihat dalam dua bulan sebelumnya dan sedikit mengungguli ekspektasi penurunan sebesar 0,2%. Ini adalah bulan keempat berturut-turut deflasi konsumen, yang menyoroti tantangan dari risiko perdagangan yang sedang berlangsung dengan AS, permintaan domestik yang lesu, dan kekhawatiran atas stabilitas pekerjaan. Inflasi inti, yang tidak termasuk harga pangan dan bahan bakar yang bergejolak, naik 0,6%, menandai pembacaan tertinggi sejak Januari dan menyusul kenaikan 0,5% dalam dua bulan sebelumnya. Secara bulanan, CPI turun 0,2% pada bulan Mei, membalikkan kenaikan 0,1% pada bulan April dan menunjukkan penurunan bulanan ketiga sejauh tahun ini.

- Neraca Dagang, Ekspor dan Impor

Surplus perdagangan Tiongkok melebar tajam menjadi USD 103,22 miliar pada Mei 2025, naik dari USD 81,74 miliar pada periode yang sama tahun sebelumnya dan melampaui ekspektasi pasar sebesar USD 101,3 miliar, karena ekspor meningkat sementara impor turun lebih dari yang diantisipasi. Ekspor tumbuh sebesar 4,8% yoy, sedikit di bawah estimasi 5,0%, dan turun tajam dari pertumbuhan 8,1% yang tercatat pada bulan April. Sementara impor turun sebesar 3,4%, lebih dari penurunan yang diharapkan sebesar 0,9%, setelah penurunan 0,2% pada bulan April.

- Penjualan Kendaraan

Penjualan kendaraan di Tiongkok naik 11,2% tahun-ke-tahun menjadi 2,686 juta unit pada Mei 2025, menyusul kenaikan 9,8% pada bulan sebelumnya. Untuk tahun 2025, penjualan mobil diperkirakan naik 4,7% hingga mencapai 32,9 juta unit, dengan kendaraan listrik diprediksi tumbuh 24,4% menjadi 16 juta unit.

- Jumlah Uang Beredar M2

Pasokan Uang M2 di Tiongkok meningkat 7,9% tahun-ke-tahun menjadi 325.696,87 Miliar CNY pada Mei 2025, turun dari 8% pada April dan tidak mencapai perkiraan 8,1%.

Image source: AP/ beritariau.com

Indonesia

- PMI Manufaktur

PMI Manufaktur Indonesia S&P Global naik ke 47,4 pada Mei 2025 dari level terendah hampir empat tahun di bulan April sebesar 46,7, menandakan penurunan yang lebih lemah dalam aktivitas pabrik. Namun, ini adalah bulan kedua berturut-turut penurunan, dengan output turun lagi, meskipun pada kecepatan yang lebih lambat.

- Neraca Dagang, Ekspor dan Impor

Neraca dagang Indonesia mencatat surplus tipis USD 0,15 miliar pada April 2025, anjlok dari USD 2,72 miliar tahun sebelumnya dan jauh di bawah ekspektasi USD 3,04 miliar. Ekspor naik 5,76% yoy, memperpanjang tren positif 13 bulan berturut-turut, sedangkan impor melonjak 21,84% yoy ke USD 20,59 miliar, tertinggi dalam empat bulan dan tercepat sejak September 2022.

- Jumlah Wisatawan Asing

Kedatangan wisatawan mancanegara ke Indonesia melonjak 9,15% tahun-ke-tahun ke level tertinggi delapan bulan sebesar 1,16 juta pada April 2025. Sebagian besar kedatangan internasional berasal dari Singapura (20,04%), Tiongkok (23,96%), AS (5,63%), Jepang (11,95%), Korea Selatan (18,19%), India (10,92%), Australia (16,97%), dan Inggris (28,28%).

- Cadangan Devisa

Cadangan devisa Indonesia pada Mei 2025 tercatat sebesar USD 152,5 miliar, tidak berubah dari April, mencerminkan ketahanan yang berkelanjutan di tengah tekanan eksternal. Angka-angka terbaru tersebut cukup untuk menutupi 6,4 bulan impor atau 6,2 bulan impor dan pembayaran utang luar negeri pemerintah, tetap jauh di atas standar kecukupan internasional sekitar tiga bulan impor.

- Penjualan Mobil dan Motor

Penjualan mobil di Indonesia anjlok 15,1% secara tahunan menjadi 60.613 unit pada Mei 2025, membalikkan kenaikan 5% pada bulan sebelumnya. Secara bulanan, penjualan mobil melonjak sebesar 18,4% pada Mei 2025, bangkit dari 27,8% pada bulan sebelumnya. Sementara penjualan sepeda motor di Indonesia turun 0,1% secara tahunan menjadi 505.350 unit pada Mei 2025, menyusul pertumbuhan 3% pada periode sebelumnya. Dibandingkan bulan sebelumnya, penjualan sepeda motor melonjak 24,3%, bangkit kembali dari penurunan 24,9% pada April.

- Indeks Keyakinan Konsumen

Keyakinan konsumen Indonesia turun menjadi 117,5 pada Mei 2025, turun dari 121,7 pada April, yang menandai kenaikan pertama dalam empat bulan. Ini adalah tingkat sentimen konsumen terendah sejak September 2022, yang mencerminkan melemahnya daya beli dan menyusutnya kelas menengah.

- Penjualan Ritel

Penjualan eceran di Indonesia menyusut 0,3% tahun-ke-tahun pada April 2025, berbalik dari pertumbuhan 5,5% pada Maret, tertinggi dalam tujuh bulan, dan menandai penurunan tahunan pertama sejak April 2024. Secara bulanan, penjualan eceran turun 5,1%, membalikkan lonjakan 13,6% di bulan Maret.

Trump Desak The Fed Pangkas Suku Bunga 1%, Obligasi Bakal Meroket?

Presiden Amerika Serikat (AS) Donald Trump kembali mendesak Ketua The Fed, Jerome Powell, untuk menurunkan suku bunga acuan sebesar satu poin persentase penuh pada pertemuan 18 Juni 2025 mendatang. Meskipun begitu, Powell tetap menegaskan bahwa arah kebijakan moneter akan disesuaikan dengan perkembangan data inflasi dan kondisi pasar tenaga kerja.

Adapun data ekonomi AS terbaru menunjukkan bahwa:

| Mei 2025 | April 2025 | |

| Inflasi (CPI) MoM | 0,1% | 0,2% |

| Inflasi (CPI) YoY | 2,4% | 2,3% |

| Inflasi Inti (CPI) MoM | 0,1% | 0,2% |

| Inflasi Inti (CPI) YoY | 2,8% | 2,8% |

| Inflasi (PPI) MoM | 0,1% | -0,2% |

| Inflasi (PPI) YoY | 2,6% | 2,5% |

| Inflasi Inti (PPI) MoM | 0,1% | -0,2% |

| Inflasi Inti (PPI) YoY | 3% | 3,2% |

| Klaim Pengangguran Awal | 248K | 248K |

Data inflasi Amerika Serikat untuk Mei 2025 mencatat perlambatan yang lebih dalam dibandingkan proyeksi pasar, menandakan bahwa tekanan harga mulai mereda meskipun sebelumnya sempat diperkirakan meningkat akibat kebijakan tarif Presiden Trump terhadap barang impor dari China dan negara lainnya.

Secara bulanan, inflasi konsumen (CPI) hanya naik 0,1%, lebih rendah dari ekspektasi pasar di kisaran 0,2–0,3%. Begitu pula dengan inflasi inti (Core CPI) yang juga tercatat naik 0,1%, turun dari bulan sebelumnya dan berada di bawah ekspektasi. Secara tahunan, inflasi utama berada di 2,4%, sedangkan inflasi inti tetap di 2,8%, stabil, namun tidak mengalami kenaikan seperti yang sempat dikhawatirkan banyak analis pasar.

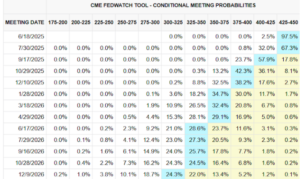

Inflasi yang lebih rendah dari yang diantisipasi memberikan ruang bagi The Fed untuk mempertimbangkan penurunan suku bunga lebih cepat dari yang diharapkan sebelumnya. Pasar sekarang memperkirakan pemangkasan pertama sebesar 25 bps akan terjadi pada pertemuan bulan September 2025, dengan kemungkinan pemangkasan lanjutan pada Oktober. Berbeda dengan sebelum data-data ini dirilis, pasar memperkirakan Fed akan menunggu hingga Desember untuk memberikan penurunan suku bunga yang kedua.

Desakan dari Trump untuk memangkas suku bunga sebesar 1% secara langsung memang terlihat ekstrem dan tidak sejalan dengan pendekatan hati-hati The Fed. Namun, data inflasi yang lemah ini memberikan sinyal bahwa pelonggaran moneter secara bertahap bisa mulai dipertimbangkan. Dalam skenario suku bunga dipangkas, harga obligasi akan cenderung naik karena yield turun. Investor akan memburu obligasi, terutama yang bertenor menengah-panjang, karena berpotensi memberi capital gain lebih besar. Selain itu, harga obligasi juga berpotensi naik lebih lanjut karena ketidakpastian global saat ini mendorong investor untuk mencari aset aman (safe haven) seperti obligasi, sehingga permintaan naik dan harga ikut terdorong.

Perang Israel-Iran

Ketegangan kawasan Timur Tengah melonjak tajam setelah Israel melancarkan serangan udara ke berbagai lokasi strategis di Iran pada Jumat, 13 Juni 2025. Pemerintah Iran mengecam serangan tersebut sebagai bentuk “deklarasi perang” yang tidak akan dibiarkan tanpa balasan. Serangan itu menewaskan sejumlah pejabat tinggi Iran, termasuk Kepala Staf Angkatan Bersenjata Mohammad Bagheri dan Komandan Garda Revolusi Hossein Salami. Di sisi lain, Amerika Serikat membantah keterlibatan langsung dalam aksi militer Israel, meskipun Presiden Trump mengakui bahwa dirinya telah mengetahui rencana tersebut sebelumnya.

Tarif Baru Trump

Presiden Trump kembali menegaskan niatnya untuk memberlakukan tarif secara sepihak terhadap negara-negara mitra dagang Amerika Serikat dalam waktu satu hingga dua minggu ke depan. Pernyataan ini disampaikan menjelang batas waktu 9 Juli 2025, yakni tanggal yang ditetapkan untuk pengenaan kembali tarif tinggi terhadap puluhan negara. Meskipun begitu, belum ada kejelasan apakah Trump akan benar-benar mengikuti jadwal tersebut, mengingat beberapa tenggat waktu sebelumnya sempat ditunda atau tidak dijalankan.

China Bakal Cabut Tarif Impor Afrika

China menyatakan kesiapannya untuk menghapus tarif impor atas produk dari 53 negara di Afrika yang memiliki hubungan diplomatik dengan Beijing. Pernyataan ini disampaikan dalam forum kerja sama China-Afrika, di tengah kekhawatiran bahwa produk-produk Afrika mungkin akan dikenai tarif lebih tinggi saat memasuki pasar AS. Selama 15 tahun terakhir, China telah menjadi mitra dagang utama bagi Afrika. Pada tahun 2023, nilai ekspor Afrika ke China mencapai sekitar USD170 miliar.

Investor Beralih ke Aset Safe Haven

Meningkatnya ketegangan geopolitik dan rencana pemberlakuan tarif baru oleh Trump mendorong pelaku pasar untuk beralih ke aset safe haven seperti obligasi. Lonjakan permintaan ini turut mendorong harga obligasi naik dan menekan yield. Hal ini tercermin dari penurunan signifikan yield obligasi AS tenor 10 tahun yang tercatat turun ke level 4,3% pada perdagangan hari Jumat (13/6).

Suku Bunga Bank Indonesia (BI)

Di saat yang sama, BI juga akan menggelar Rapat Dewan Gubernur (RDG) yang berlangsung pada tanggal 17 dan 18 Mei 2025. Pada rapat bulan Mei, BI memutuskan untuk memangkas suku bunga acuan menjadi 5,50%. Selain itu, BI juga melakukan penurunan suku bunga Deposit Facility menjadi 4,75%, dan suku bunga Lending Facility menjadi 6,25%. Adapun dengan perkembangan data ekonomi domestik terkini, ruang untuk pelonggaran moneter lanjutan masih terbuka.

- Cadangan Devisa Stabil

Cadangan devisa Indonesia tercatat mencapai US$ 152,5 miliar pada Mei 2025. Jumlah tersebut stabil atau stagnan jika dibandingkan dengan cadangan devisa di bulan April yang juga berada di US$ 152,5 miliar. - Neraca Perdagangan Surplus

Pada April 2025, surplus neraca perdagangan Indonesia tercatat sebesar US$ 160 juta. Meski masih mencatatkan surplus, angka ini lebih rendah dibandingkan bulan sebelumnya yang mencapai US$ 4,33 miliar. Rendahnya realisasi neraca perdagangan Indonesia pada April 2025 ini disebabkan karena penurunan nilai ekspor 10,77% dibandingkan dengan Maret 2025 dan peningkatan impor sebesar 8,8% secara bulanan. Namun secara tahunan, ekspor tercatat naik 5,76%, dan impor naik 21,84%. - Deflasi

Indonesia pada bulan Mei 2025 mengalami deflasi sebesar 0,37%. Sementara secara tahunan inflasi tercatat sebesar 1,60%.

Dengan inflasi yang rendah bahkan mencatat deflasi, cadangan devisa yang stabil di level tinggi, serta neraca perdagangan yang masih mencetak surplus, BI dinilai masih punya ruang untuk memangkas suku bunganya. Maka, balik lagi, dalam skenario suku bunga dipangkas, maka harga obligasi akan naik, terutama tenor panjang karena lebih sensitif terhadap perubahan suku bunga.

Rekomendasi

Data inflasi AS yang lebih rendah dari ekspektasi, ditambah klaim pengangguran yang stagnan di level tinggi, memperbesar peluang pemangkasan suku bunga oleh The Fed mulai September 2025. Meskipun desakan Trump agar pemangkasan dilakukan lebih agresif belum tentu direspons langsung oleh The Fed, arah pelonggaran moneter makin jelas. Dari dalam negeri, kondisi ekonomi Indonesia yang mencatat deflasi, surplus neraca perdagangan, dan cadangan devisa stabil membuka ruang bagi BI untuk kembali memangkas suku bunga acuannya.

Kedua sentimen ini sangat positif untuk pasar obligasi, karena penurunan suku bunga akan mendorong kenaikan harga obligasi. Selain itu, meningkatnya ketegangan geopolitik turut memperkuat permintaan terhadap aset safe haven seperti obligasi. Dengan begitu, obligasi tenor menengah hingga panjang lebih direkomendasikan karena memiliki potensi capital gain lebih besar seiring penurunan yield yang makin mungkin terjadi dalam waktu dekat.

Rekomendasi:

Obligasi IDR

Tenor Pendek (3-5 tahun) FR81, FR40, FR84, FR59, FR95, FR101, FR104, FR82, PBS03, PBS21

Tenor Menengah (5-10 Tahun) FR87, FR91, FR96 , FR65, FR100, FR103, PBS29

Tenor Panjang (>10 Tahun) FR98, FR106, FR92, FR97, FR107, FR76, FR89, FR102, FR105, PBS37, PBS39, PBS05, PBS33, PBS38

Obligasi USD

Tenor Pendek (3-5 tahun) Indon26, Indon29 New

Tenor Menengah (5-10 Tahun) Indon30 New, Indon35

Tenor Panjang (>10 Tahun) Indon53, Indon52, Indon44, Indon46, Indon49

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia