PT Fawz Finansial Indonesia

Newsletter Bonds Market

15 Agustus 2025

Benchmark Series

| Series | Maturity Date | Coupon | Price 1/8/2025 | Price 15/8/2025 | Price Changes |

| FR0106 | 15 Aug 2040 | 7,125% | 103.00 | 103.85 | 0.8% |

| FR0103 | 15 Jul 2035 | 6,750% | 101.80 | 103.20 | 1.4% |

| FR0104 | 15 Jul 2030 | 6,500% | 101.70 | 102.95 | 1.2% |

| FR0098 | 15 Jun 2038 | 7,125% | 103.65 | 104.30 | 0.6% |

| FR0097 | 15 Jun 2043 | 7,125% | 102.75 | 103.35 | 0.6% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0103 | 103.03 | 2,099.39 | 61.00 |

| PBS003 | 100.69 | 1,527.84 | 30.00 |

| FR0104 | 102.89 | 1,010.58 | 19.00 |

| FR0091 | 101.39 | 866.73 | 57.00 |

| FR0109 | 100.28 | 506.96 | 20.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0106 | 6,90% | 7,34% | 98,04 | 103,65 | 97,71 | 101,30 |

| FR0103 | 6,28% | 7,21% | 96,65 | 103,60 | 96,65 | 102,90 |

| FR0104 | 6,05% | 7,06% | 97,50 | 102,30 | 96,50 | 101,45 |

| FR0098 | 6,21% | 7,24% | 99,15 | 108,80 | 98,05 | 107,80 |

| FR0097 | 6,34% | 7,49% | 96,20 | 108,80 | 94,99 | 108,05 |

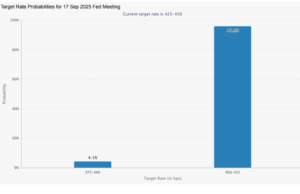

The Fed Hampir 100% Pangkas Suku Bunga di September, Obligasi Siap-siap Meroket?

Pasar saat ini hampir sepenuhnya yakin bahwa Bank Sentral AS (The Fed) akan memangkas suku bunganya pada rapat September mendatang. Berdasarkan CME FedWatch Tool, bahkan sudah tidak ada lagi proyeksi bahwa suku bunga akan dipertahankan. Pertanyaannya kini tinggal berapa besar pemangkasan yang akan dilakukan: 25 bps atau langsung 50 bps.

Menteri Keuangan AS, Scott Bessent, bahkan secara terbuka mendorong The Fed untuk memangkas suku bunga 50 basis poin pada September demi mempercepat pemulihan ekonomi. Sejalan dengan pandangan itu, Goldman Sachs memproyeksikan The Fed akan menurunkan suku bunga sebanyak lima kali hingga 2026. Proyeksi tersebut mencakup tiga kali pemangkasan masing-masing 25 bps pada 2025, dan dua kali pemangkasan tambahan masing-masing 25 bps pada 2026.

Data Ekonomi AS Menunjukkan Sinyal Pelemahan

| Indikator | Juli 2025 | Juni 2025 | Konsensus |

| Tingkat Pengangguran | 4,2% | 4,1% | 4,2% |

| Neraca Dagang | $ -60,2 miliar | $ -71,7 miliar | $ -61,6 miliar |

| Ekspor | $277,3 miliar | $278,6 miliar | |

| Impor | $337,5 miliar | $350,3 miliar | |

| Klaim Pengangguran | 226 K | 219 K | 221 K |

| Klaim Pengangguran 4 minggu | 220,75 K | 221,25 K | – |

| Inflasi Inti (mom) | 0,3% | 0,2% | 0,3% |

| Inflasi Inti (yoy) | 3,1% | 2,9% | 3% |

| Inflasi (mom) | 0,2% | 0,3% | 0,2% |

| Inflasi (mom) | 2,7% | 2,7% | 2,8% |

| Inflasi Produsen (mom) | 0,9% | 0% | 0,2% |

| Inflasi Produsen (yoy) | 3,3% | 2,4% | 2,5% |

| Inflasi Inti Produsen (mom) | 0,9% | 0% | 0,2% |

| Inflasi Inti Produsen (yoy) | 3,7% | 2,6% | 2,9% |

Data ekonomi terbaru AS menunjukkan tanda-tanda perlambatan yang semakin jelas. Tingkat pengangguran pada Juli naik menjadi 4,2% dari 4,1% di bulan sebelumnya, sesuai perkiraan pasar. Klaim pengangguran mingguan juga meningkat ke 226 ribu dari 219 ribu, melampaui ekspektasi 221 ribu, sementara rata-rata klaim empat minggu bertahan tinggi di 220,75 ribu. Dari sisi perdagangan, defisit neraca dagang menyempit menjadi $60,2 miliar dari $71,7 miliar, terutama karena penurunan impor yang cukup tajam dari $350,3 miliar menjadi $337,5 miliar, mencerminkan pelemahan permintaan domestik.

Inflasi konsumen relatif stabil, dengan inflasi tahunan tetap di 2,7%, sedikit di bawah perkiraan 2,8%, sementara inflasi inti naik tipis menjadi 3,1% dari 2,9%. Di sisi produsen, harga (PPI yoy) melonjak ke 3,3% dari 2,4%, menandakan adanya tekanan biaya di hulu meski belum terlihat signifikan di tingkat konsumen. Kombinasi kenaikan pengangguran, penurunan impor, dan inflasi yang terkendali ini menjadi alasan kuat mengapa pasar kini melihat peluang pemangkasan suku bunga The Fed di September mencapai 100%, bahkan dengan kemungkinan langkah agresif sebesar 50 basis poin.

Dampak ke Pasar Obligasi Indonesia

Jika The Fed benar-benar menurunkan suku bunga, imbal hasil US Treasury hampir pasti akan bergerak turun. Kondisi ini berpotensi mendorong arus dana asing masuk ke pasar obligasi Indonesia, mengingat selisih imbal hasil (yield spread) yang saat ini masih menarik. Sebagai gambaran, yield tenor 10 tahun berada di kisaran 6,4%, jauh di atas US Treasury 10 tahun yang hanya sekitar 3-4%. Spread setinggi ini memberi ruang lebar bagi investor global untuk mencari imbal hasil lebih besar di pasar emerging market, termasuk Indonesia.

Masuknya dana asing jua akan menambah tekanan beli di pasar obligasi, sehingga yield obligasi berpotensi turun lebih lanjut. Penurunan yield yang signifikan biasanya diiringi kenaikan harga obligasi, dan efek ini paling terasa pada tenor panjang yang memiliki sensitivitas tinggi terhadap perubahan suku bunga. Artinya, investor yang memegang tenor panjang berpeluang mendapatkan capital gain lebih besar dibanding tenor pendek.

Indonesia: BI Diproyeksi Tahan Suku Bunga

| Indikator | Juli 2025 | Juni 2025 | Konsensus |

| PMI Manufaktur | 49,2 | 46,9 |

|

| Neraca Dagang | $ 4,11 miliar | $ 4,3 miliar | $ 3,55 miliar |

| Ekspor | 11,29% | 9,68% | 12,2% |

| Impor | 4,28% | 4,14% | 6,5% |

| Inflasi (yoy) | 2,37% | 1,87% | 2,24% |

| Inflasi (mom) | 0,3% | 0,19% | 0,21% |

| Inflasi Inti (yoy) | 2,32% | 2,37% | 2,37% |

| GDP (yoy) | 5,12% | 4,87% | 4,80% |

| GDP (QoQ) | 4,04% | -0,98% | 3,7% |

| Cadangan Devisa | $ 152 miliar | $ 152,6 miliar |

|

| Penjualan Ritel | 1,3% | 1,9% |

|

Di dalam negeri, indikator ekonomi terbaru memang menunjukkan tren yang cukup solid, namun Bank Indonesia (BI) diperkirakan masih akan menahan suku bunga acuan di level 5,25% pada Rapat Dewan Gubernur 19–20 Agustus. Aktivitas manufaktur menguat, dengan PMI naik ke 49,2 dari 46,9, mendekati level ekspansi. Neraca dagang Juli mencatat surplus $4,11 miliar, sedikit turun dari $4,3 miliar pada Juni, namun tetap di atas perkiraan $3,55 miliar. Ekspor tumbuh 11,29% YoY, lebih tinggi dibanding bulan sebelumnya, sementara impor naik moderat 4,28% YoY.

Inflasi tahunan tercatat 2,37%, naik dari 1,87% di Juni, namun masih dalam target BI di 1,5%–3,5%. Inflasi inti relatif stabil di 2,32%. Pertumbuhan ekonomi kuartal II menguat menjadi 5,12% YoY, di atas ekspektasi 4,80%, sementara secara kuartalan melonjak 4,04% setelah kontraksi di kuartal sebelumnya. Cadangan devisa terjaga di $152 miliar, dan penjualan ritel tumbuh 1,3% meski melambat dibanding Juni.

Dengan inflasi yang terkendali, pertumbuhan ekonomi yang solid, dan stabilitas eksternal yang relatif terjaga, BI sebenarnya memiliki ruang untuk melonggarkan kebijakan moneter di masa depan. Namun, BI sebelumnya sudah lebih dulu memangkas suku bunga beberapa kali di awal tahun, mendahului The Fed. Karena itu, kali ini bank sentral kemungkinan akan menahan suku bunga lebih dulu, sambil memantau perkembangan global dan memastikan stabilitas Rupiah tetap terjaga.

Kesempatan Akumulasi?

Dengan prospek kuat bahwa The Fed akan memulai siklus pemangkasan suku bunga tahun ini dan meneruskannya hingga 2026, arah pasar obligasi Indonesia diperkirakan tetap bullish dalam jangka menengah hingga panjang. Setiap kali The Fed memangkas suku bunga, imbal hasil obligasi berpotensi turun lebih dalam, yang otomatis mendorong kenaikan harga. Investor yang mengambil posisi lebih awal berpotensi mendapatkan keuntungan kenaikan harga obligasi seiring turunnya yield. Dengan waktu yang semakin sempit sebelum pemangkasan The Fed terealisasi, maka saat ini menjadi kesempatan untuk melakukan akumulasi obligasi, terutama pada tenor panjang.

Rekomendasi:

- Obligasi IDR

Tenor Pendek (3-5 tahun) FR40, FR84, FR59, FR95, FR101, FR104, FR82, PBS03, PBS21

Tenor Menengah (5-10 Tahun) FR87, FR91, FR96 , FR65, FR100, FR103, PBS29

Tenor Panjang (>10 Tahun) FR98, FR106, FR92, FR97, FR107, FR76, FR89, FR102, FR105, PBS37, PBS39, PBS05, PBS33, PBS38

- Obligasi USD

Tenor Pendek (3-5 tahun) Indon26, Indon29 New

Tenor Menengah (5-10 Tahun) Indon30 New, Indon35

Tenor Panjang (>10 Tahun) Indon53, Indon52, Indon44, Indon46, Indon49

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia