PT Fawz Finansial Indonesia

Newsletter Bonds Market

1 Agustus 2025

Benchmark Series

| Series | Maturity Date | Coupon | Price 15/7/2025 | Price 1/8/2025 | Price Changes |

| FR0106 | 15 Aug 2040 | 7,125% | 102.80 | 103.00 | 0.2% |

| FR0103 | 15 Jul 2035 | 6,750% | 101.70 | 101.80 | 0.1% |

| FR0104 | 15 Jul 2030 | 6,500% | 101.70 | 101.70 | 0.0% |

| FR0098 | 15 Jun 2038 | 7,125% | 103.85 | 103.65 | -0.2% |

| FR0097 | 15 Jun 2043 | 7,125% | 102.70 | 102.75 | 0.0% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0103 | 101.29 | 8,819.42 | 207.00 |

| FR0104 | 101.43 | 4,980.79 | 82.00 |

| FR0106 | 102.57 | 2,916.39 | 95.00 |

| PBS030 | 100.02 | 2,726.16 | 84.00 |

| PBS003 | 100.41 | 2,024.49 | 86.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0106 | 6,90% | 7,34% | 98,04 | 103,65 | 97,71 | 101,30 |

| FR0103 | 6,28% | 7,21% | 96,65 | 103,60 | 96,65 | 102,90 |

| FR0104 | 6,05% | 7,06% | 97,50 | 102,30 | 96,50 | 101,45 |

| FR0098 | 6,21% | 7,24% | 99,15 | 108,80 | 98,05 | 107,80 |

| FR0097 | 6,34% | 7,49% | 96,20 | 108,80 | 94,99 | 108,05 |

Macro Highlights

(15 Juli – 1 Agustus 2025)

Amerika Serikat

- Penjualan Ritel

Penjualan ritel di AS meningkat 0,6% secara bulanan pada Juni 2025, setelah penurunan dalam dua bulan sebelumnya, dan melampaui ekspektasi pasar sebesar 0,1%.

- Klaim Pengangguran Awal

Klaim pengangguran awal di AS naik tipis 1.000 dari minggu sebelumnya menjadi 218.000 pada minggu keempat bulan Juli, jauh di bawah ekspektasi pasar sebesar 224.000 dan tetap mendekati level terendah tiga bulan dari bulan sebelumnya.

- Indeks Keyakinan Konsumen

Keyakinan konsumen Amerika Serikat (AS) naik dua poin menjadi 97,2 pada Juli seiring meredanya kekhawatiran terhadap prospek ekonomi secara umum dan pasar tenaga kerja.

- Pertumbuhan Ekonomi

Ekonomi AS tumbuh 3% tahunan pada Q2 2025, bangkit kembali dari kontraksi 0,5% pada Q1, dan melampaui ekspektasi kenaikan 2,4%, menurut estimasi awal.

- Suku Bunga

The Fed mempertahankan suku bunga tetap di 4,25%–4,50% untuk pertemuan kelima berturut-turut, seperti yang diharapkan, tetapi dua gubernur tidak setuju mendukung pemotongan, perbedaan pendapat ganda pertama sejak 1993.

China

- Pertumbuhan Ekonomi

Ekonomi Tiongkok tumbuh 5,2% yoy pada Q2 2025, melambat dari 5,4% pada dua kuartal sebelumnya dan menandai laju terlemah sejak Q3 2024. Namun, pembacaan terbaru sedikit melampaui konsensus pasar sebesar 5,1%, sebagian didukung oleh langkah-langkah kebijakan Beijing di tengah gencatan senjata perdagangan yang rapuh.

- Produksi Industri

Produksi industri Tiongkok tumbuh sebesar 6,8% year-on-year pada Juni 2025, meningkat dari level terendah enam bulan di bulan Mei, yaitu 5,8%, dan melampaui ekspektasi pasar sebesar 5,6%. Pertumbuhan ini merupakan yang tercepat sejak Maret, didukung oleh serangkaian langkah pemerintah untuk mendorong perekonomian.

- Penjualan Ritel

Penjualan ritel Tiongkok meningkat sebesar 4,8% year-on-year pada Juni 2025, melambat dari level tertinggi dalam lebih dari satu tahun di angka 6,4% dan meleset dari ekspektasi pasar sebesar 5,6%. Sementara secara bulanan, aktivitas ritel turun 0,16% pada Juni 2025, dari kenaikan 0,69% pada bulan sebelumnya.

- Tingkat Pengangguran

Tingkat pengangguran yang disurvei di Tiongkok mencapai 5,0% pada Juni 2025, tidak berubah dari bulan sebelumnya dan sejalan dengan ekspektasi pasar. Angka tersebut tetap berada pada level terendah sejak November tahun lalu.

- PMI Manufaktur

PMI Manufaktur NBS resmi Tiongkok turun menjadi 49,3 pada Juli 2025 dari level tertinggi tiga bulan di bulan Juni sebesar 49,7, lebih rendah dari ekspektasi dan menandai kontraksi bulan keempat berturut-turut dalam aktivitas pabrik, dan menjadi penurunan paling tajam sejak Januari.

- PMI Non-Manufaktur

PMI Non-Manufaktur NBS resmi Tiongkok turun ke 50,1 pada Juli 2025 dari 50,5 pada bulan sebelumnya, menandai angka terendah sejak November 2024 dan gagal mencapai konsensus pasar di angka 50,3.

Image source: AP/ beritariau.com

Indonesia

- Suku Bunga

Bank Indonesia (BI) memutuskan untuk memangkas suku bunga acuan ke level 5,25% dalam Rapat Dewan Gubernur (RDG) yang berlangsung pada 15-16 Juli 2025. Selain itu, BI juga memangkas suku bunga deposit facility ke level 4,50% dan lending facility ke level 6,00%.

- Jumlah Uang Beredar M2

Jumlah Uang Beredar M2 di Indonesia meningkat 6,5% year-on-year menjadi Rp9.597,70 triliun pada Juni 2025, lebih tinggi dibandingkan pertumbuhan bulan sebelumnya sebesar 4,9%.

- Penanaman Modal Asing

Penanaman Modal Asing (PMA) ke Indonesia, tidak termasuk investasi di sektor keuangan dan migas, turun 6,95% year-on-year (yoy) ke level terendah dalam enam kuartal terakhir, yaitu Rp202,2 triliun (USD 12,3 miliar) pada kuartal kedua tahun 2025, berbalik tajam dari kenaikan 12,7% pada kuartal sebelumnya.

- PMI Manufaktur

PMI Manufaktur Indonesia dari S&P Global naik menjadi 49,1 pada Juli 2025 dari 46,9 pada Juni, menandai angka tertinggi sejak Maret. Meskipun ini merupakan penurunan bulanan keempat berturut-turut dalam aktivitas pabrik, pembacaan terbaru merupakan penurunan paling ringan dalam urutan tersebut.

- Neraca Dagang, Ekspor dan Impor

Surplus perdagangan Indonesia melebar menjadi USD 4,11 miliar pada Juni 2025, naik dari USD 2,39 miliar pada bulan yang sama tahun sebelumnya dan melampaui ekspektasi pasar surplus USD 3,55 miliar. Ekspor tumbuh 11,29% tahun-ke-tahun, lebih rendah dari perkiraan peningkatan 12,2% tetapi meningkat dari kenaikan 9,68% pada bulan Mei, karena pabrik-pabrik bergegas mengirimkan barang menjelang batas waktu tarif AS pada bulan Agustus. Sementara itu, impor naik 4,28%, di bawah ekspektasi pertumbuhan 6,5% dan menyusul peningkatan 4,14% pada bulan Mei.

- Inflasi

Inflasi tahunan Indonesia meningkat menjadi 2,37% pada Juli 2025, naik dari 1,87% pada Juni dan sedikit di atas proyeksi 2,24%, namun tetap berada dalam kisaran target bank sentral 1,5% hingga 3,5%. Ini menandai tingkat inflasi tertinggi sejak Juni 2024, terutama didorong oleh harga pangan, yang naik 3,75%, kenaikan terbesar dalam 13 bulan, dibandingkan dengan 1,99% pada Juni. Secara bulanan, IHK naik 0,3%, setelah naik 0,19% pada bulan Juni dan sedikit melampaui perkiraan kenaikan 0,21%.

- Penjualan Ritel

Penjualan ritel di Indonesia tumbuh sebesar 1,9% year-on-year pada Mei 2025, pulih dari penurunan 0,3% pada April, penurunan tahunan pertama sejak April 2024. Namun, secara bulanan, penjualan ritel turun 1,3% di bulan Mei, menyusul penurunan yang lebih tajam sebesar 5,1% di bulan April.

- Penjualan Mobil dan Motor

Jumlah kedatangan wisatawan mancanegara (wisman) di Indonesia melonjak 18,20% year-on-year pada Juni 2025, meningkat dari pertumbuhan 14,01% pada bulan sebelumnya. Sebagian besar kedatangan wisatawan mancanegara berasal dari Malaysia (28,70%), Singapura (16,97%), Tiongkok (15,57%), AS (6,75%), Jepang (13,85%), Korea Selatan (24,19%), India (7,68%), Australia (7,03%), dan Inggris (14,03%).

The Fed Abaikan Trump dan Tahan Suku Bunga: Kesempatan Akumulasi Obligasi Lagi?

Bank Sentral AS, The Fed, kembali memutuskan untuk menahan suku bunga acuan di kisaran 4,25%-4,50% pada pertemuan yang digelar pada 29-30 Juli 2025. Keputusan ini diambil meskipun Presiden Trump terus mendesak pemangkasan agresif hingga 3%, dan bahkan dirumorkan siap memecat Ketua The Fed, Jerome Powell, jika keinginannya tidak diikuti. Dengan tetap mempertahankan suku bunga dan berpegang pada data ekonomi, The Fed kembali menegaskan satu hal penting, yaitu The Fed tetap independen.

Sinyal dari The Fed sendiri sebenarnya sudah sangat jelas, dimana mereka tidak ingin terburu-buru memangkas, namun arah kebijakan sudah mengarah ke penurunan suku bunga. Pasar kini bukan lagi mempertanyakan apakah The Fed akan memangkas suku bunga, melainkan kapan itu akan terjadi. Adapun setelah pertemuan Juli ini, hanya tersisa tiga pertemuan lagi di tahun 2025. Artinya, setiap pertemuan berikutnya membuat kita semakin dekat dengan pemangkasan suku bunga, dan semakin sempit pula waktu bagi investor untuk masuk ke obligasi sebelum harganya naik.

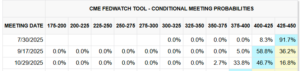

Berdasarkan survei CME FedWatch Tools, pasar memperkirakan pemangkasan pertama bisa terjadi pada September, diikuti potensi pemangkasan kedua pada Oktober. Namun, semua bergantung pada data ekonomi mendatang. Pasar kini menanti inflasi PCE, klaim pengangguran, serta laporan pekerjaan Juli yang akan dirilis dalam beberapa hari ke depan. Data ini akan menjadi kunci apakah pemangkasan di September bisa terealisasi, karena The Fed sendiri belum memberikan petunjuk apapun terkait keputusan rapat mendatang.

Perang Tarif Trump: Mereda Tapi Masih Menyisakan Risiko

Selain kebijakan suku bunga, pasar juga mencermati perkembangan perang dagang AS yang selama ini menjadi sumber ketidakpastian global. Belakangan, ketegangan mulai mereda setelah Trump mencapai kesepakatan tarif dengan beberapa negara, termasuk Indonesia. Adapun berikut kesepakatan dagang yang berhasil dicapai dengan sejumlah negara:

- Indonesia berhasil menurunkan tarif dari ancaman 32% menjadi 19%, disertai komitmen membeli produk energi, pertanian, dan mineral kritis dari AS

- Jepang dan Korea Selatan mendapat tarif 15% dengan imbal balik investasi ke AS

- Uni Eropa menyepakati tarif 15% untuk sektor energi, otomotif, dan semikonduktor

- Filipina dikenakan tarif 19%

- India gagal mencapai kesepakatan dan dikenakan tarif penuh 25%, serta berpotensi terkena penalti karena membeli peralatan militer dari Rusia

- Brasil menghadapi tarif maksimum 50%

- China, tarif diturunkan ke 34% dari puncaknya, tapi hanya berlaku 90 hari dan bersifat tentatif

Jika kesepakatan dagang Trump berjalan lancar, ketidakpastian global akan mereda, mendorong arus modal kembali mengalir ke AS. Hal ini berpotensi memperkuat dolar AS dan meningkatkan permintaan terhadap obligasi AS, yang pada gilirannya menekan yield dan mendorong kenaikan harga obligasi AS.

Bagi Indonesia, dampaknya bersifat campuran. Dalam jangka pendek, penguatan dolar dapat meningkatkan risiko kurs bagi investor asing, memicu sebagian aliran dana keluar dari Indonesia, sehingga kenaikan harga obligasi domestik tertahan. Namun, dalam jangka menengah, stabilitas perdagangan dan menurunnya ketegangan global justru dapat meningkatkan selera risiko investor global.

Fundamental Indonesia Tetap Tangguh

Di tengah ketidakpastian eksternal, fundamental domestik menjadi kekuatan utama.

– IMF (International Monetary Fund) menaikkan proyeksi pertumbuhan ekonomi Indonesia di 2025 menjadi 4,8%, naik dari 4,7%, didorong konsumsi domestik, inflasi rendah (<2%), dan stabilitas fiskal.

– ADB (Asian Development Bank) mempertahankan outlook di 5,0% untuk 2025 dan menaikkan ke 5,1% pada 2026, menyebut Indonesia sebagai salah satu ekonomi Asia Tenggara paling resilien.

Jika dibandingkan dengan negara tetangga, Indonesia berada di posisi yang lebih unggul. Malaysia dan Thailand hanya diperkirakan tumbuh sekitar 4%, sementara Vietnam justru direvisi turun karena terpukul oleh pelemahan ekspor. Dengan daya saing ini, Indonesia tidak hanya menjadi tujuan menarik bagi arus modal asing di kawasan, tetapi juga memberikan sinyal kuat bahwa pasar obligasi domestik memiliki dukungan fundamental yang solid, bahkan di tengah volatilitas global.

BI Sudah Pangkas 75 bps, Tapi Ruang Masih Terbuka

Dari sisi kebijakan moneter domestik, Bank Indonesia telah memangkas suku bunga acuan sebanyak tiga kali sepanjang 2025, total sebesar 75 basis poin, sehingga BI rate kini berada di 5,25%. Gubernur BI, Perry Warjiyo, menyatakan bahwa ruang pelonggaran masih ada, dengan waktu dan besaran disesuaikan dengan kondisi domestik dan global. Sinyal bahwa ruang pelonggaran masih terbuka pun memperkuat prospek penurunan yield lebih lanjut. Dengan inflasi rendah dan rupiah stabil, obligasi Indonesia tetap menarik bagi investor meski ada tekanan eksternal dari dolar AS.

Kesempatan Akumulasi

Kombinasi The Fed yang menahan suku bunga namun semakin dekat dengan siklus pemangkasan, BI yang sudah memangkas total 75 bps di 2025 dan masih membuka ruang pelonggaran, serta fundamental Indonesia yang solid memberikan sinyal kuat bahwa pasar obligasi domestik berada pada jalur positif. Selain itu, Indonesia berhasil mencapai kesepakatan dagang dengan AS yang menurunkan tarif ekspor dari ancaman 32% menjadi 19%, memberikan sentimen positif tambahan bagi stabilitas rupiah dan aliran modal.

Meskipun penguatan dolar AS akibat meredanya perang dagang dapat menahan kenaikan harga obligasi dalam jangka pendek, arah kebijakan global dan domestik jelas mendukung reli obligasi menjelang akhir tahun. Dengan waktu yang semakin sempit sebelum pemangkasan The Fed terealisasi, maka saat ini menjadi kesempatan untuk melakukan akumulasi obligasi, terutama pada tenor panjang.

Rekomendasi:

- Obligasi IDR

Tenor Pendek (3-5 tahun) FR40, FR84, FR59, FR95, FR101, FR104, FR82, PBS03, PBS21

Tenor Menengah (5-10 Tahun) FR87, FR91, FR96 , FR65, FR100, FR103, PBS29

Tenor Panjang (>10 Tahun) FR98, FR106, FR92, FR97, FR107, FR76, FR89, FR102, FR105, PBS37, PBS39, PBS05, PBS33, PBS38

- Obligasi USD

Tenor Pendek (3-5 tahun) Indon26, Indon29 New

Tenor Menengah (5-10 Tahun) Indon30 New, Indon35

Tenor Panjang (>10 Tahun) Indon53, Indon52, Indon44, Indon46, Indon49

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia