PT Fawz Finansial Indonesia

Newsletter Bonds Market

1 Desember 2025

Benchmark Series

| Series | Maturity Date | Coupon | Price 14/11/2025 | Price 1/12/2025 | Price Changes |

| FR0106 | 15 Aug 2040 | 7,125% | 107.80 | 106.80 | -0.9% |

| FR0103 | 15 Jul 2035 | 6,750% | 105.00 | 103.60 | -1.3% |

| FR0104 | 15 Jul 2030 | 6,500% | 104.70 | 103.05 | -1.6% |

| FR0098 | 15 Jun 2038 | 7,125% | 107.05 | 106.35 | -0.7% |

| FR0097 | 15 Jun 2043 | 7,125% | 106.80 | 106.05 | -0.7% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0103 | 103.77 | 379.43 | 20.00 |

| FR0104 | 102.53 | 345.03 | 9.00 |

| FR0108 | 102.64 | 270.00 | 3.00 |

| FR0056 | 102.72 | 262.14 | 9.00 |

| FR0109 | 100.66 | 220.00 | 7.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0106 | 6,90% | 7,34% | 98,04 | 107,05 | 97,71 | 107,35 |

| FR0103 | 6,28% | 7,21% | 96,65 | 105,55 | 96,65 | 106,15 |

| FR0104 | 6,05% | 7,06% | 97,50 | 104,00 | 96,50 | 104,60 |

| FR0098 | 6,21% | 7,24% | 99,15 | 108,80 | 98,05 | 107,80 |

| FR0097 | 6,34% | 7,49% | 96,20 | 108,80 | 94,99 | 108,05 |

Sisa Sebulan, Akankah Target Pertumbuhan Ekonomi Indonesia Tahun 2025 Tercapai?

Dengan waktu kurang dari satu bulan menuju akhir tahun, muncul pertanyaan penting: apakah ekonomi Indonesia masih mampu mengejar target pertumbuhan 2025 sebesar 5,2%? Data pertumbuhan triwulan menunjukkan ekonomi tumbuh 4,87% YoY pada kuartal I, meningkat menjadi 5,12% pada kuartal II, lalu sedikit melemah ke 5,04% pada kuartal III. Dengan rata-rata pertumbuhan tiga kuartal berada di 5,01%, Indonesia perlu mencapai sekitar 5,77% di kuartal IV untuk menutup tahun sesuai target 5,2% dalam APBN 2025.

The 5% Club

Jika melihat pola historis pergerakan ekonomi selama sepuluh tahun terakhir, pencapaian target pertumbuhan bukanlah sesuatu yang mudah. Data menunjukkan bahwa sejak 2015, realisasi pertumbuhan PDB Indonesia hampir selalu berada di bawah target pemerintah, kecuali pada 2022 ketika pemulihan pasca pandemi mendorong pertumbuhan mencapai 5,31%, melampaui target 5,2%.

Stimulus Rp 200 T + Rp 76 T

Menteri Keuangan Purbaya sendiri optimis pertumbuhan ekonomi pada kuartal IV-2025 bisa tumbuh diatas 5,5% yoy, bahkan 5,6%-5,7%. Keyakinan tersebut tidak semata-mata berdasarkan optimisme saja, melainkan juga atas dasar kebijakan fiskal dan moneter yang sengaja dipacu. Setelah sebelumnya menempatkan Rp 200 triliun, pemerintah kini menambah lagi Rp 76 triliun, dengan tujuan mendorong penyaluran kredit, menurunkan biaya dana perbankan, dan meningkatkan konsumsi serta investasi.

Adapun sejumlah indikator ekonomi Oktober 2025 menunjukkan momentum domestik tetap solid. PMI Manufaktur meningkat ke 51,2, inflasi YoY naik moderat ke 2,86% dan inflasi inti ke 2,36%, menandakan permintaan membaik tanpa tekanan harga berlebihan. Aktivitas konsumsi juga menguat dengan penjualan motor tumbuh 8,4%, penjualan mobil membaik tajam dari -15,1% menjadi -4,4%, penjualan ritel meningkat ke 3,7%, dan Indeks Keyakinan Konsumen melonjak ke 121,2 dari 115,0.

Namun, sisi pembiayaan masih melambat. Pertumbuhan kredit turun ke 7,36% dari 7,7%, sejalan dengan pertumbuhan M2 yang melandai menjadi 7,7% dari 8,0%, mencerminkan ketatnya likuiditas sebelum stimulus tambahan masuk. Melihat kondisi tersebut, pemerintah kembali menggelontorkan tambahan Rp 76 triliun untuk memastikan transmisi stimulus berjalan lebih cepat ke sektor riil, menurunkan biaya dana perbankan, dan mempercepat ekspansi kredit dalam beberapa bulan ke depan. Stimulus dengan total Rp 276 triliun itu pun diharapkan menjadi katalis penting bagi percepatan ekonomi menuju akhir tahun.

| Actual | Previous | |

| PMI Manufaktur | 51,2 | 50,4 |

| Inflasi YoY | 2,86% | 2,65% |

| Inflasi MoM | 0,28% | 0,21% |

| Inflasi Inti YoY | 2,36% | 2,19% |

| Penjualan Motor | 8,4% | 7,3% |

| Penjualan Mobil | -4,4% | -15,1% |

| Penjualan Ritel | 3,7% | 3,5% |

| Consumer Confidence | 121,2 | 115,0 |

| Pertumbuhan Kredit | 7,36% | 7,77% |

| Jumlah Uang Beredar M2 | 7,7% | 8% |

Bukan Soal Target, Tapi Bagaimana Mencapainya

Ke depan, pemerintah menargetkan pertumbuhan ekonomi yang jauh lebih ambisius. Purbaya optimis bahwa pada 2026 pertumbuhan ekonomi Indonesia dapat mencapai 6%, dan dalam beberapa tahun mendatang berpotensi naik menuju 8%, sejalan dengan visi pemerintahan Prabowo. Namun bagi investor, terutama asing, persoalan utama bukan pada besarnya target, melainkan bagaimana target tersebut akan dicapai, terutama ketika APBN berada dalam posisi defisit.

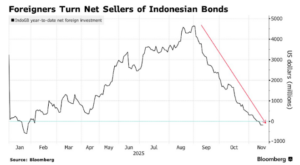

Per Oktober 2025, defisit APBN telah melebar menjadi 2,02% PDB atau Rp 479,7 triliun. Kondisi ini memunculkan kekhawatiran bahwa pemerintah perlu meningkatkan pembiayaan melalui penerbitan SBN tambahan, yang berpotensi menekan harga obligasi dan mendorong kenaikan yield. Sentimen tersebut menjadi salah satu faktor keluarnya dana asing dari SBN sejak September, diperburuk oleh rupiah yang melemah dan volatil.

Peluang Fed Pangkas Suku Bunga di Desember Kembali Menguat

Meskipun begitu, arus modal asing mulai kembali ke pasar keuangan Indonesia pada pekan ketiga November, mencatat net buy sebesar Rp 2,29 triliun, terdiri dari pembelian bersih Rp 3,93 triliun di pasar saham dan Rp 2,66 triliun pada SBN, meski masih terjadi net sell Rp 4,30 triliun pada instrumen SRBI.

Perubahan arah aliran dana ini banyak dipengaruhi oleh sentimen global, khususnya meningkatnya keyakinan bahwa The Fed berpotensi memangkas suku bunga pada pertemuan Desember, menyusul data inflasi dan tenaga kerja AS yang melemah. Ekspektasi pemangkasan suku bunga tersebut menekan yield US Treasury dan melemahkan dolar AS, sehingga meningkatkan minat terhadap aset berisiko di emerging markets, termasuk Indonesia.

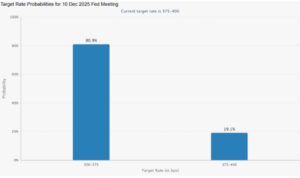

Berdasarkan data dari CME FedWatch, pasar kini memperhitungkan peluang diatas 80% bahwa The Fed akan memangkas suku bunga pada pertemuan Desember, naik signifikan dari pekan sebelumnya.

Apakah Window Dressing Juga Bakal Terjadi di Bonds Market?

Dalam pasar saham, window dressing biasanya terjadi menjelang akhir tahun ketika manajer investasi mendorong harga saham agar portofolionya terlihat lebih baik di laporan kinerja. Dampaknya, harga saham cenderung naik karena aksi beli menjelang tutup buku. Lalu, apakah fenomena serupa berpotensi terjadi di pasar obligasi? Jawabannya: berpotensi iya.

Dengan target pertumbuhan ekonomi yang optimis dari pemerintah dan komentar positif dari Purbaya bahwa ekonomi domestik tetap solid, kondisi ini dapat meningkatkan keyakinan investor. Ditambah lagi, ekspektasi pemangkasan suku bunga The Fed di Desember. yang kemungkinan akan diikuti langkah pelonggaran oleh Bank Indonesia, membuat imbal hasil obligasi berpotensi turun ke depan, sehingga harga obligasi bisa naik.

Sentimen ini membuka peluang aksi window dressing di pasar obligasi, terutama jika pelaku pasar mulai meningkatkan posisi menjelang akhir tahun. Meski tekanan dari pelebaran defisit dan melemahnya rupiah masih menjadi risiko, arah domestik yang positif dapat kembali menarik minat investor asing.

Rekomendasi: akumulasi tenor panjang karena berpotensi memberikan capital gain lebih besar ketika suku bunga turun, seiring ekspektasi pemangkasan suku bunga The Fed dan kemungkinan diikuti oleh Bank Indonesia.

Obligasi IDR

Tenor Pendek (3-5 tahun) FR40, FR84, FR59, FR104, FR82, PBS03, PBS32

Tenor Menengah (5-10 Tahun) FR87, FR91, FR96, FR100, FR103

Tenor Panjang (>10 Tahun) FR98, FR106, FR92, FR97, FR107, FR76, FR89, FR102, FR108 PBS37, PBS38

Obligasi USD

Tenor Pendek (3-5 tahun) Indon26, Indon27, Indon27N

Tenor Menengah (5-10 Tahun) Indon32, Indon33

Tenor Panjang (>10 Tahun) Indon47N, Indon47, Indon53, Indon52

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia