Lonjakan harga minyak global akibat perang Iran-AS kembali menempatkan Indonesia dalam posisi rentan. Sebagai net energy importer, kenaikan harga minyak akan secara otomatis meningkatkan beban subsidi, memperlemah nilai tukar, dan pada akhirnya mempersempit ruang fiskal pemerintah. Dalam kondisi ini, pasar dihadapkan pada satu pertanyaan: Apakah Indonesia mampu menjaga batas disiplin 3% dari PDB?

Sejak perang memanas pada awal Maret 2026, harga minyak Brent Crude bahkan sempat menembus sekitar US$ 119 per barel, level tertinggi sejak 2022. Kemudian harga minyak sempat jatuh hingga sekitar US$ 87-92 per barel setelah Presiden AS Trump menyatakan bahwa perang dengan Iran kemungkinan akan berakhir dalam waktu dekat. Namun koreksi tersebut tidak berlangsung lama. Ketidakpastian kembali meningkat setelah Pemimpin tertinggi baru Iran, menyatakan penutupan Selat Hormuz harus dilanjutkan sebagai alat untuk menekan musuh. Akibatnya, harga minyak kembali naik dan hingga saat ini masih bertahan di atas US$ 100 per barel.

Proyeksi Dampak Harga Minyak terhadap Defisit

Sebagai negara net importer energi, kenaikan harga minyak global akan memberikan tekanan ganda terhadap APBN. Pertama, pemerintah harus menambah anggaran subsidi dan kompensasi energi untuk menjaga stabilitas harga BBM domestik. Kedua, pelemahan rupiah akan meningkatkan biaya impor energi serta beban pembayaran utang dalam denominasi valuta asing. Kombinasi kedua faktor tersebut dapat mempersempit ruang fiskal pemerintah jika harga energi global bertahan pada level tinggi dalam jangka waktu yang lama.

Pemerintah juga telah menyusun beberapa skenario yang menggambarkan dampak perubahan harga minyak dan nilai tukar terhadap kinerja fiskal. Dari skenario tersebut terlihat bahwa semakin tinggi harga minyak dan semakin lemah nilai tukar rupiah, maka semakin besar tekanan terhadap defisit APBN. Hal ini berarti batas disiplin fiskal sebesar 3% dari PDB yang selama ini dijaga berpotensi terlampaui jika tekanan harga energi global bertahan dalam jangka waktu yang lebih lama.

| Skenario | Harga Minyak | Nilai Tukar Rupiah | Pertumbuhan Ekonomi | Yield SBN | Defisit APBN |

| Moderat | US$ 86/barel | Rp 17.000/US$ | 5,3% | 6,8% | 3,18% PDB |

| Tekanan Meningkat | US$ 97/barel | Rp 17.300/US$ | 5,2% | 7,2% | 3,53% PDB |

| Terburuk | US$ 115/barel | Rp 17.500/US$ | 5,2% | 7,2% | 4,06% PDB |

Bedah APBN Februari 2026

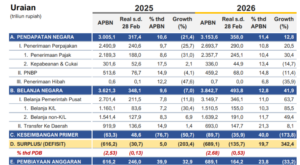

Per Februari 2026, defisit APBN tercatat sekitar Rp135,7 triliun atau 0,53% terhadap PDB. Sekilas, angka ini masih terlihat aman dan jauh dari batas 3%. Tapi kalau dilihat lebih dalam, tekanan sebenarnya sudah mulai terbentuk sejak awal tahun, terutama dari sisi belanja.

Sumber tekanan utama ada di belanja pemerintah, terutama belanja kementerian/lembaga (K/L) yang naik sekitar 30% dibanding tahun lalu. Ini artinya pemerintah sudah melakukan percepatan belanja (front-loaded spending) sejak awal tahun. Dalam kondisi normal, strategi ini dapat mendukung pertumbuhan ekonomi. Namun dalam situasi saat ini, di tengah kenaikan harga minyak dan potensi lonjakan subsidi energi, pola tersebut justru mempersempit ruang fiskal yang tersedia untuk merespons tekanan ke depan.

Ke depan, belanja subsidi energi berpotensi meningkat signifikan seiring harga minyak global yang bertahan di atas asumsi awal APBN. Tantangannya, sebagian besar anggaran telah terserap lebih dulu di awal tahun, sehingga fleksibilitas fiskal menjadi terbatas. Di sisi lain, terdapat komponen belanja yang bersifat tetap dan sulit disesuaikan dalam jangka pendek, seperti pembayaran bunga utang dan transfer ke daerah. Kondisi ini membuat opsi kebijakan pemerintah menjadi semakin sempit, antara membiarkan defisit melebar atau melakukan penyesuaian melalui efisiensi dan realokasi anggaran.

Pemerintah Dihadapkan 2 Opsi: Pelebaran atau Efisiensi

Di tengah tekanan fiskal yang meningkat, pemerintah pada dasarnya dihadapkan pada dua opsi kebijakan: memperlebar defisit atau menjaga disiplin fiskal melalui efisiensi anggaran. Opsi pelebaran defisit memang mulai masuk dalam pertimbangan, namun secara tegas diposisikan sebagai langkah terakhir. Presiden Prabowo Subianto menegaskan bahwa batas defisit 3% tetap menjadi anchor utama disiplin fiskal dan hanya akan dilampaui dalam kondisi krisis yang ekstrem.

Sejalan dengan komitmen tersebut, arah kebijakan saat ini lebih condong pada efisiensi dan realokasi anggaran. Belanja kementerian dan lembaga (K/L), yang mengalami peningkatan signifikan sejak awal tahun, menjadi target utama penyesuaian. Dengan skala belanja yang besar, potensi efisiensi diperkirakan dapat mencapai ratusan triliun rupiah apabila dilakukan secara agresif dan konsisten. Namun demikian, pemerintah juga menegaskan bahwa program-program prioritas yang berkaitan langsung dengan pelayanan publik dan kebutuhan dasar masyarakat akan tetap dijaga, termasuk program Makan Bergizi Gratis (MBG).

Dampak Jika Defisit APBN Melebar di Atas 3%

1. Yield Obligasi Naik, Harga SBN Tertekan

Pelebaran defisit akan meningkatkan kebutuhan pembiayaan, yang berarti pemerintah harus menerbitkan SBN dalam jumlah lebih besar. Lonjakan supply ini, di tengah kondisi global yang masih ketat, akan mendorong yield naik dan menekan harga obligasi, terutama pada tenor menengah hingga panjang.

2. Risiko Downgrade oleh Lembaga Pemeringkat

Karena outlook sudah berada di level negative, ruang toleransi lembaga pemeringkat menjadi jauh lebih sempit. Jika defisit benar-benar melebar di atas 3% tanpa mitigasi yang kredibel, maka langkah berikutnya dari Moody’s dan Fitch Ratings berpotensi bukan lagi revisi outlook, tetapi downgrade rating.

3. Potensi Forced Selling oleh Investor Global

Jika terjadi downgrade hingga keluar dari kategori investment grade, banyak investor institusional global, seperti pension fund dan sovereign wealth fund, yang secara mandat tidak diperbolehkan memegang aset non-investment grade. Kondisi ini akan memicu forced selling dalam skala besar.

4. Tekanan terhadap Rupiah dan Peningkatan Capital Outflow

Perubahan persepsi risiko akan mendorong investor asing untuk mengurangi eksposur terhadap aset Indonesia. Arus keluar modal (capital outflow) yang meningkat akan memberikan tekanan langsung terhadap nilai tukar rupiah. Dalam kondisi global yang sudah cenderung risk-off, pelebaran defisit akan memperkuat tekanan tersebut, sehingga rupiah berpotensi mengalami pelemahan yang lebih dalam dan volatilitas yang lebih tinggi.

5. Kenaikan Biaya Utang Pemerintah (Cost of Borrowing)

Kenaikan yield SBN tidak hanya berdampak pada pasar sekunder, tetapi juga meningkatkan biaya penerbitan utang baru. Pemerintah akan dipaksa menerbitkan obligasi dengan tingkat bunga yang lebih tinggi, yang pada akhirnya meningkatkan beban bunga dalam APBN. Hal ini menciptakan tekanan tambahan terhadap fiskal di periode berikutnya.

6. Tekanan terhadap Pasar Saham

Pelebaran defisit biasanya memicu sentimen risk-off di pasar saham. Kenaikan yield dan pelemahan rupiah akan meningkatkan ketidakpastian makro, sehingga investor cenderung mengurangi eksposur pada aset berisiko. Sektor yang sensitif terhadap suku bunga dan likuiditas, seperti perbankan, properti, dan konstruksi, akan menjadi yang paling terdampak.

7. Penurunan Kepercayaan Investor terhadap Kredibilitas Kebijakan

Melebarnya defisit di atas batas yang selama ini dijaga dapat dipersepsikan sebagai melemahnya disiplin fiskal. Hal ini berpotensi menurunkan kepercayaan investor terhadap konsistensi kebijakan pemerintah, terutama jika tidak disertai dengan komunikasi yang jelas dan langkah penyeimbangan yang kredibel.

Kesimpulan: Haruskah Investor Khawatir?

Pernyataan Presiden bahwa defisit tidak akan melebar di atas 3% pada dasarnya merupakan sinyal kuat bahwa pemerintah tetap menjaga disiplin fiskal sebagai anchor utama stabilitas makro.

Di pasar obligasi, komitmen menjaga defisit seharusnya menjadi faktor penahan kenaikan yield. Namun, selama tekanan global masih tinggi dan belum ada bukti konkret efisiensi fiskal, yield tetap akan cenderung naik, yang artinya harga turun. Strategi yang lebih prudent adalah tetap fokus pada tenor pendek hingga menengah, sambil menunggu visibilitas yang lebih jelas sebelum kembali masuk ke tenor panjang.

Di pasar saham, disiplin fiskal menjadi fondasi positif dalam jangka menengah karena menjaga stabilitas makro dan kepercayaan investor asing. Namun dalam jangka pendek, kebijakan efisiensi berpotensi menahan stimulus ekonomi, sehingga upside sektor domestik menjadi lebih terbatas. Sektor energi dan komoditas cenderung lebih resilien dalam lingkungan harga minyak tinggi, sementara sektor berbasis konsumsi dan suku bunga perlu disikapi lebih selektif.

Untuk rupiah, komitmen menjaga defisit di bawah 3% menjadi faktor penopang penting dalam menahan tekanan yang lebih dalam. Meskipun begitu, ketidakpastian geopolitik dan harga minyak masih akan mendominasi pergerakan jangka pendek, sehingga volatilitas tetap tinggi.

DISCLAIMER

Laporan analisis ini diterbitkan oleh PT Fawz Finansial Indonesia dan disusun berdasarkan informasi, data, serta sumber yang dianggap dapat dipercaya pada saat laporan ini dibuat. Namun demikian, PT Fawz Finansial Indonesia tidak memberikan jaminan ataupun representasi, baik secara tersurat maupun tersirat, mengenai keakuratan, kelengkapan, ketepatan waktu, maupun keandalan dari informasi yang disajikan dalam laporan ini. Informasi, data, asumsi, maupun estimasi yang digunakan dalam laporan ini dapat berubah sewaktu-waktu tanpa pemberitahuan terlebih dahulu seiring dengan perubahan kondisi pasar, ekonomi, kebijakan pemerintah, maupun faktor lainnya yang relevan.

Seluruh opini, pandangan, estimasi, maupun proyeksi yang tercantum dalam laporan ini merupakan penilaian pada saat laporan disusun dan dapat berubah sewaktu-waktu tanpa kewajiban bagi PT Fawz Finansial Indonesia untuk memperbarui atau merevisi laporan ini. Pernyataan yang bersifat proyeksi atau forward-looking statement mengandung ketidakpastian serta berbagai asumsi yang dapat menyebabkan hasil aktual berbeda secara material dari yang diperkirakan.

Laporan ini disediakan semata-mata untuk tujuan informasi dan tidak dimaksudkan sebagai, serta tidak dapat ditafsirkan sebagai, penawaran, ajakan, rekomendasi, atau nasihat investasi untuk membeli, menjual, atau mempertahankan instrumen keuangan apa pun, termasuk namun tidak terbatas pada saham, obligasi, surat utang, derivatif, maupun instrumen pasar keuangan lainnya. Informasi yang terkandung dalam laporan ini tidak mempertimbangkan tujuan investasi, kondisi keuangan, maupun kebutuhan khusus dari setiap individu atau pihak tertentu.

PT Fawz Finansial Indonesia menyatakan bahwa tidak memiliki kepentingan finansial maupun hubungan afiliasi dengan emiten atau instrumen keuangan yang dibahas dalam laporan ini. Informasi dan analisa yang disampaikan disusun secara independen berdasarkan sumber yang dianggap dapat dipercaya.

Investasi pada instrumen keuangan mengandung berbagai risiko yang terkandung di dalamnya, termasuk tidak terbatas pada risiko pasar, risiko likuiditas, risiko kredit, risiko suku bunga, risiko nilai tukar, serta risiko ekonomi, politik, dan geopolitik yang dapat mempengaruhi nilai maupun kinerja investasi. Nilai investasi dapat mengalami kenaikan maupun penurunan, dan investor berpotensi kehilangan sebagian atau seluruh modal yang diinvestasikan. Kinerja historis tidak mencerminkan dan tidak menjamin kinerja di masa yang akan datang.

Setiap keputusan investasi yang diambil berdasarkan informasi dalam laporan ini sepenuhnya merupakan tanggung jawab pembaca atau investor. Pembaca disarankan untuk melakukan analisis independen serta mempertimbangkan tujuan investasi, kondisi keuangan, dan profil risiko masing-masing sebelum melakukan keputusan investasi, termasuk apabila diperlukan dengan berkonsultasi kepada penasihat keuangan profesional.

Sejauh diperbolehkan oleh peraturan perundang-undangan yang berlaku, PT Fawz Finansial Indonesia, termasuk direksi, komisaris, karyawan, analis, maupun pihak afiliasi lainnya, tidak bertanggung jawab atas segala kerugian langsung, tidak langsung, insidental, konsekuensial, maupun kerugian lainnya yang timbul sebagai akibat dari penggunaan atau ketergantungan terhadap informasi yang terdapat dalam laporan ini.

Seluruh isi laporan ini merupakan milik PT Fawz Finansial Indonesia dan dilindungi oleh ketentuan hak cipta yang berlaku. Tanpa persetujuan tertulis sebelumnya dari PT Fawz Finansial Indonesia, laporan ini tidak boleh direproduksi, didistribusikan, dipublikasikan, atau digunakan kembali, baik sebagian maupun seluruhnya, untuk tujuan apa pun. Dengan menerima dan membaca laporan ini, pembaca dianggap telah memahami serta menyetujui seluruh ketentuan yang tercantum dalam disclaimer ini.