PT Fawz Finansial Indonesia

Newsletter Bonds Market

1 Oktober 2025

Benchmark Series

| Series | Maturity Date | Coupon | Price 15/8/2025 | Price 1/10/2025 | Price Changes |

| FR0106 | 15 Aug 2040 | 7,125% | 104.00 | 104.00 | 0.0% |

| FR0103 | 15 Jul 2035 | 6,750% | 103.60 | 103.40 | -0.2% |

| FR0104 | 15 Jul 2030 | 6,500% | 104.15 | 104.40 | 0.2% |

| FR0098 | 15 Jun 2038 | 7,125% | 103.90 | 104.05 | 0.1% |

| FR0097 | 15 Jun 2043 | 7,125% | 103.50 | 103.25 | -0.2% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0073 | 114.22 | 574.65 | 5.00 |

| FR0102 | 99.82 | 570.83 | 18.00 |

| FR0096 | 104.92 | 398.93 | 4.00 |

| PBS030 | 102.01 | 200.05 | 12.00 |

| FR0091 | 102.73 | 156.16 | 10.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0106 | 6,90% | 7,34% | 98,04 | 103,65 | 97,71 | 101,30 |

| FR0103 | 6,28% | 7,21% | 96,65 | 103,60 | 96,65 | 102,90 |

| FR0104 | 6,05% | 7,06% | 97,50 | 102,30 | 96,50 | 101,45 |

| FR0098 | 6,21% | 7,24% | 99,15 | 108,80 | 98,05 | 107,80 |

| FR0097 | 6,34% | 7,49% | 96,20 | 108,80 | 94,99 | 108,05 |

Asing Ramai Jual Obligasi Indonesia, Profit Taking atau Ada Sinyal Lain?

Pasar obligasi Indonesia menghadapi tekanan cukup besar sepanjang September 2025. Tekanan tersebut tercermin jelas dalam data arus modal asing sepanjang bulan September, yang menunjukkan konsistensi pelepasan kepemilikan Surat Berharga Negara (SBN) setiap minggunya.

| Periode | SBN | Saham | SRBI | Total |

| 1-3 September 2025 | -7,69 T | -3,87 T | -5,29 T | -16,85 T |

| 8-11 September 2025 | -5,45 T | -2,22 T | -6,57 T | -14,24 T |

| 15-18 September 2025 | -5,49 T | 0,16 T | -2,79 T | -8,12 T |

| 22-25 September 2025 | -2,16 T | 4,51 T | -5,06T | -2,17 T |

Dari Akumulasi ke Aksi Jual

Aksi jual sepanjang September cukup kontras dengan tren di paruh kedua 2025, ketika arus masuk asing deras mengalir ke pasar obligasi domestik. Faktor utamanya adalah kebijakan Bank Indonesia (BI) yang sejak awal tahun memangkas suku bunga acuan lebih dari sekali, sehingga memperlebar selisih yield dengan US Treasury. Optimisme juga diperkuat oleh ekspektasi pemangkasan The Fed yang akhirnya terealisasi pada September.

Namun, momentum penurunan suku bunga The Fed justru menjadi titik balik. Ketika ekspektasi sudah lama diperdagangkan (priced in), harga SBN mencapai level yang relatif tinggi. Pemangkasan 25 bps yang akhirnya diumumkan dianggap sesuai ekspektasi, bukan kejutan positif. Kondisi ini membuka ruang bagi investor asing untuk melakukan profit taking. Hal ini terlihat dari yield obligasi 10 tahun Indonesia yang terpantau terus berada dalam trend menurun dari kuartal II-2025 hingga September, sebelum akhirnya kembali naik, yang artinya harga turun.

Ketidakpastian The Fed di Oktober

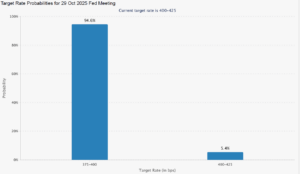

Meski The Fed telah menurunkan suku bunga, arah kebijakan selanjutnya masih belum jelas. Beberapa pejabat bersikap dovish, membuka ruang penurunan lanjutan karena ekonomi AS melambat. Sebaliknya, kubu hawkish menegaskan inflasi belum terkendali sepenuhnya sehingga terlalu cepat melonggarkan bisa berisiko. Perbedaan pandangan ini membuat pasar ragu apakah The Fed akan kembali memangkas suku bunga pada pertemuan Oktober. Ketidakpastian inilah yang memperkuat sikap hati-hati investor global terhadap aset berisiko, termasuk obligasi Indonesia. Adapun CME FedWatch mencatat probabilitas sebesar 94,6% bahwa The Fed akan kembali memangkas suku bunga pada pertemuan Oktober, sementara hanya 5,4% yang memperkirakan suku bunga ditahan.

Shutdown AS Jadi Katalis Baru

Shutdown pemerintahan AS pada 1 Oktober 2025 menambah ketidakpastian global setelah The Fed memangkas suku bunga bulan lalu. Meski dampak ekonominya secara historis relatif kecil, kondisi kali ini berbeda karena pasar tenaga kerja AS sudah melemah dan sekitar 750 ribu pegawai federal dirumahkan tanpa gaji. Lebih jauh, terhentinya rilis data penting seperti inflasi dan pekerjaan membuat The Fed kehilangan pijakan statistik yang biasanya menjadi dasar pengambilan keputusan.

Bagi pasar obligasi, hal ini berarti risiko berlapis: investor global cenderung beralih ke aset aman seperti US Treasury, sementara minimnya kejelasan arah kebijakan Fed memperbesar alasan asing keluar dari emerging market. SBN pun ikut terkena imbas, dengan arus keluar asing yang bukan sekadar profit taking, melainkan refleksi dari ketidakpastian fiskal dan moneter AS yang semakin dalam.

Dinamika Domestik: Transisi Menkeu

Pergantian Menteri Keuangan dari Sri Mulyani ke Purbaya Yudhi Sadewa juga menjadi faktor domestik yang ikut membebani sentimen obligasi. Pasar sebelumnya menaruh kepercayaan tinggi pada reputasi Sri Mulyani dalam menjaga disiplin fiskal, sehingga transisi ini sempat memicu kehati-hatian investor asing. Meski begitu, Purbaya telah berupaya meredakan kekhawatiran dengan menegaskan defisit APBN tetap di bawah 3% PDB, mempercepat belanja infrastruktur, serta mendukung pengembangan instrumen pendalaman pasar bersama BI seperti SRBI.

Bagi obligasi, transisi ini menimbulkan efek ganda. Di satu sisi, kredibilitas Sri Mulyani sulit tergantikan, sehingga sebagian investor asing bersikap hati-hati dan memilih mengurangi eksposur. Di sisi lain, komitmen Purbaya pada stabilitas fiskal memberi sinyal bahwa fundamental tetap terjaga, walau pasar masih menunggu track record lebih panjang. Dengan kata lain, arus keluar asing di SBN bulan September tidak bisa dilepaskan dari faktor domestik ini: bukan hanya profit taking atau risiko global, tetapi juga refleksi kehati-hatian pasar terhadap figur baru yang akan memegang kendali kebijakan fiskal.

Hanya Profit Taking atau Sinyal Lain?

Arus keluar asing yang terjadi belakangan ini sebagian besar masih bisa dibaca sebagai aksi ambil untung setelah kenaikan harga obligasi dalam beberapa bulan terakhir. Namun, tidak sepenuhnya tanpa sinyal waspada. Ketidakpastian arah kebijakan The Fed di Oktober, shutdown pemerintahan AS, serta transisi Menteri Keuangan domestik menjadi faktor yang membuat pasar obligasi lebih rentan terhadap volatilitas dalam jangka pendek.

Secara keseluruhan, fundamental obligasi Indonesia masih terjaga dengan dukungan defisit fiskal rendah dan ekspektasi kuat penurunan suku bunga global. Karena itu, strategi yang lebih tepat adalah melihat pelemahan saat ini sebagai peluang akumulasi, terutama di tenor menengah hingga panjang untuk menangkap potensi capital gain ketika yield kembali turun.

Rekomendasi:

Obligasi IDR

Tenor Pendek (3-5 tahun) FR40, FR84, FR59, FR104, FR82, PBS03, PBS32, PBS21

Tenor Menengah (5-10 Tahun) FR87, FR91, FR96, FR100, FR103, PBS29

Tenor Panjang (>10 Tahun) FR98, FR106, FR92, FR97, FR107, FR76, FR89, FR102, FR105, FR108 PBS37, PBS05, PBS38

Obligasi USD

Tenor Pendek (3-5 tahun) Indon26, Indon27, Indon27N

Tenor Menengah (5-10 Tahun) Indon32, Indon33

Tenor Panjang (>10 Tahun) Indon47N, Indon47, Indon53, Indon52

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia